*

*

La obligación que tendrán las empresas y profesionales de emitir o expedir facturas electrónicas dentro de toda relación comercial B2B queda establecida mediante la Ley 18/2022 (28/septiembre) de Creación y Crecimiento de empresas, conocida como la Ley de la factura electrónica.

Es una medida que busca la digitalización de las relaciones B2B y la reducción de los costes de transacción. Pero sobre todo, resulta una disposición clave para luchar contra la morosidad en las operaciones comerciales.

No obstante, existen algunas incógnitas sobre la aplicación de esta Ley de facturación electrónica que debemos despejar:

- Algunos aspectos claves de esta ley deberemos esperar a su desarrollo reglamentario.

- El período de implementación.

- Cómo se efectuará el control de la morosidad.

- La interoperabilidad entre las diversas plataformas de facturación electrónica.

- La afectación en las relaciones B2B y B2C.

- La afectación a empresas con clientes o proveedores extranjeros.

- El formato de las facturas y los requisitos técnicos informáticos.

- La posibilidad de un sistema de facturación electrónica gratuito.

- La convivencia con el proyecto VERIFACTU.

Tabla de contenidos:

- ¿Qué aspectos de la facturación electrónica se desarrollarán por vía reglamentaria?

- ¿Cual es el estado del reglamento de la factura electrónica?¿Cuando se aprobará?

- ¿Cual es el esquema de la arquitectura de la facturación electrónica?

- La Factura electrónica en España ¿Cúal es el plazao de implantación?

- Dudas sobre la facturación electrónica.

¿Qué aspectos de la facturación electrónica se desarrollarán por vía reglamentaria?

Básicamente, el desarrollo reglamentario tiene como objetivo determinar la arquitectura que presentará el sistema de intercambio de facturas electrónicas B2B, en función de lo establecido por la Ley de creación y crecimiento de empresas.

Además, la propia Ley de creación y crecimiento de las empresa establece que en el Reglamento de la factura electrónica se determinarán:

- Los requisitos técnicos y de información que deberán incluirse en las facturas electrónicas, con el fin de la verificación de las fechas de pago y la obtención de los períodos medios de pago.

- Los requisitos mínimos de interoperabilidad entre los diversos proveedores de tecnología para las facturas electrónicas.

- Los requisitos de seguridad, estandarización y control de los dispositivos y sistemas informáticos que se encarguen de generar los documentos.

- Los plazos de cumplimiento dependerán de la fecha de publicación del reglamento.

Por supuesto, estos requisitos serán establecidos procurando que se minimice la adaptación y el esfuerzo de aquellas empresas que ya se encuentran usando facturas electrónicas con estructuras basadas en los estándares globales.

¿Cuál es el estado del Reglamento de la factura electrónica? ¿Cuándo se aprobará?

El Reglamento de la factura electrónica aún no está publicado. La Ley de creación y crecimiento de empresas establece un plazo de 6 meses para publicar el desarrollo reglamentario, contados a partir de la publicación de dicha ley en el BOE, lo que permitía inferir su aprobación para el pasado mes de abril. Pero esto aún no ha ocurrido.

En todo caso dependerá de la programación del Ministerio de Asuntos Económicos y Transformación Digital. Pero la fase de consulta pública sí se llevó a cabo entre el 7 y 22 de marzo.

En este lapso de consulta, el Ministerio de Asuntos Económicos y Transformación Digital recibió los comentarios u observaciones de las personas físicas o jurídicas afectadas por la normativa, sobre los objetivos del reglamento, los problemas que se pretenden solucionar y las diversas soluciones que pueden existir.

¿Cuál es el esquema de la arquitectura de la facturación electrónica?

El documento de consulta pública del Reglamento de la factura electrónica específica que la arquitectura de la facturación electrónica, principalmente:

- Estará intermediada por una red de plataformas (existentes y futuras) que deben cumplir con requerimientos mínimos técnicos y de seguridad.

- Se complementará con un sistema público (proporcionado por la Administración) para el intercambio básico de facturas. En este sistema tanto los emisores de las facturas como las plataformas deberán depositarlas en la agencia tributaria bajo un formato único, para que la Agencia Tributaria las valide formalmente y queden disponibles a sus destinatarios.

- Será interoperable y permitirá la interconexión de cualquier plataforma que cumpla con los requisitos mínimos.

- Además de intercambiar la factura electrónica, también intercambiará la información sobre la fecha de pago efectivo de cada factura.

La factura electrónica en España: ¿cuál será el período de implementación?

La Ley de creación y crecimiento de empresas establece que las medidas sobre la facturación electrónica se implementarán en dos etapas, en base a la facturación de las empresas:

- 1era etapa. Las empresas con una facturación al año mayor a los 8.000.000 euros, contarán con un período de adaptación de 1 año, contados desde la aprobación del desarrollo reglamentario.

- 2da etapa. Las empresas con una facturación anual inferior a los 8.000.000 euros, contarán un período de transición de 2 años, contados a partir de la sanción del Reglamento de la factura electrónica.

Para aplicar estas etapas de implementación ¿qué facturación anual debe considerarse? ¿2022 o 2023? Siempre se tomará en cuenta la facturación anual del último ejercicio fiscal.

Como apoyo al nuevo sistema, se han desarrollado programas de subvenciones que permitirán a las empresas adquirir productos o servicios asociados a la implementación de la facturación electrónica.

Dudas sobre la nueva facturación electrónica

A continuación se responden las dudas sobre la facturación electrónica y la morosidad que son más frecuentes entre las empresas:

1.- A partir de qué fecha será obligatoria la facturación electrónica

Se tiene previsto que la facturación electrónica entre empresas comience a ser obligatoria en 2024 y 2025, según las etapas de implementación especificadas arriba. Para conocer la fecha exacta debe esperarse la aprobación del desarrollo reglamentario.

¿Esto significa que durante el período de transición llegarán a coexistir los dos modelos de facturación?

Sí. Llegarán a coexistir la factura electrónica y la de papel de la siguiente manera: En el período en el que estén obligadas las grandes empresas, pero las pequeñas no, las primeras deberán estar adecuadas para enviar y recibir facturas electrónicas, pero:

- Emitirán facturas en formato electrónico en las relaciones comerciales con las otras empresas obligadas.

- Emitirán facturas en el formato tradicional en las relaciones con las pequeñas empresas que aún no estén obligadas a facturar de manera electrónica.

¿En Navarra y el País Vasco se aplicarán los períodos de implementación?

Sí. La obligatoriedad de implementar la facturación electrónica tiene carácter nacional.

2.- ¿Cómo se establecerá el control de morosidad?

Hoy en día las facturas comerciales deben pagarse en un plazo no mayor de 60 días, pero no siempre se cumple este plazo, lo que perjudica gravemente a las empresas, teniendo un efecto aún más notorio en las pymes. Así que el control de morosidad es uno de los objetivos principales de la Ley de creación y crecimiento de empresas.

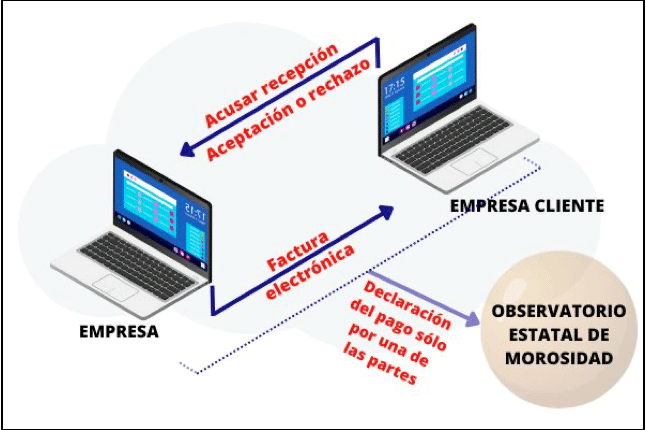

Para evitar la morosidad, la ley prevé un control sobre los plazos de pago. Por cada factura que emita la empresa proveedora, será obligatorio el intercambio de la siguiente información:

- Cuando el proveedor emite la factura. Debe reflejar la fecha de vencimiento (pudiendo ser un plazo igual o menor de 60 días).

- Cuando el cliente recibe la factura. Debe acusar recepción por vía telemática. Además debe aceptar o rechazar expresamente la fecha de vencimiento que indica la factura.

- Cualquiera de las dos partes que han intervenido en la transacción, cliente o proveedor, deberá realizar la declaración del pago, en donde indicará la fecha del pago efectivo. Cabe destacar, que se prevé reportar esta información por vía telemática al Observatorio Estatal de Morosidad. Pero el procedimiento específico lo determinará el reglamento de la factura electrónica.

¿Qué pasa si la operación conlleva el cobro inmediato? ¿Será necesario que el cliente reporte la aceptación o el rechazo de la fecha de vencimiento que indica la factura? ¿Será necesario reportar la fecha efectiva del pago?

En las operaciones que conllevan el cobro inmediato no es probable la morosidad. En consecuencia, el Ministerio estudia la posibilidad de que en estos casos se elimine la obligatoriedad de aceptar la fecha de vencimiento del pago y de reportar la fecha efectiva del mismo.

Por supuesto, en cualquier caso la factura deberá ser electrónica de acuerdo a los lineamientos de la Ley de creación y crecimiento de empresas y el desarrollo reglamentario.

3.- ¿Quién monitorizará el cumplimiento de los plazos máximos de vencimiento en el pago de facturas?

La Ley de creación y crecimiento de empresas establece que será el Observatorio Estatal de la Morosidad el encargado de hacer seguimiento a las buenas prácticas en el pago de las operaciones comerciales, entre otras funciones.

Anualmente, este Observatorio generará un informe sobre el estado de los plazos de pago y sobre la morosidad en las transacciones comerciales, lo que permitirá analizar los resultados.

4.- ¿Existirá interoperabilidad entre las diversas plataformas de facturación electrónica presentes en el mercado?

El sistema de facturación electrónica estará basado en un modelo distribuido, en el que se emplean plataformas de prestadores de este servicio. Además, este proyecto de facturación electrónica también tiene como objetivo minimizar el impacto operativo de aquellas empresas que actualmente emiten de manera habitual la facturación electrónica.

Por lo tanto, se busca que las diversas plataformas actuales presenten conectividad entre ellas. Incluso, las plataformas de factura electrónica existentes ya emplean formatos estándares, como Factura-e, UBL o EDI.

5.- ¿Qué requerimientos deberán cumplir las plataformas de facturación electrónica, según la Ley de creación y crecimiento?

Para que un proveedor pueda utilizar una plataforma única que le permita emitir facturas a todos los clientes, sin importar la plataforma que estén empleando estos, todas las plataformas de facturación electrónica deberán:

- Soportar los diversos formatos estructurados que se emplean actualmente y los futuros indicados por el reglamento. Para esto, las plataformas deberán realizar traducciones recurrentes para adaptarse a los requerimientos del cliente.

- Interconectarse entre sí. Por lo que será preciso implementar los protocolos de comunicación que establecerá el Reglamento de la factura electrónica.

- Garantizar ciertos estándares de seguridad.

- Tener la capacidad de contener la información mínima requerida en las facturas, de acuerdo al Real Decreto 1619/2012 del Reglamento por el que se regulan las obligaciones de facturación.

6.- ¿Pero cómo sabrán las empresas qué plataforma de facturación electrónica emplean sus clientes?

El Ministerio está estudiando la posibilidad de crear un directorio web público en el que las empresas puedan consultar:

- El formato estándar de facturación que emplea el cliente.

- El proveedor de servicios del cliente.

- Otra información de interés.

7.- ¿El Ministro ofrecerá alguna plataforma gratuita que facilite cumplir con la facturación electrónica?

La arquitectura del nuevo sistema de facturación está aún por conocerse a través del Reglamento de la factura electrónica. Pero hasta ahora, no se tiene información de que la administración vaya a implementar una plataforma gratuita.

De todas formas es necesario esperar la publicación del desarrollo reglamentario para conocer completamente las especificaciones técnicas de este nuevo sistema.

8.- ¿Cómo afecta la facturación electrónica a las relaciones B2G y B2C?

Las operaciones en las que el destinatario sea un consumidor final (Business To Consumer B2C) o sea un organismo público (Business To Government B2G) quedan completamente fuera del alcance del nuevo sistema de facturación electrónica.

La obligatoriedad de la factura electrónica solo afecta a las empresas en su relación con otras empresas clientes y empresas proveedoras (Business To Business B2B).

9.- Si los clientes son extranjeros ¿Se deberá facturar electrónicamente?

No. El nuevo sistema para la facturación electrónica B2B solo se aplicará cuando el cliente o el proveedor sean empresas registradas en España. Por lo tanto, si una empresa posee proveedores o clientes internacionales podrá continuar enviando y recibiendo las facturas por vía tradicional, cómo lo hacen hasta ahora.

10.- Los proveedores extranjeros deberán enviar facturas electrónicas a las empresas en España?

No. La normativa del nuevo sistema de facturación electrónica no es aplicable a los proveedores extranjeros. Por lo tanto estos podrán continuar emitiendo y recibiendo sus facturas por vía tradicional.

11.- ¿Qué pasará con los tickets simplificados?

Los tickets simplificados, como los emitidos en grandes almacenes o en gasolineras solo están destinados al consumidor final. Por lo tanto, estos tickets no se afectan con la Ley de facturación electrónica.

12.- ¿La firma electrónica será obligatoria para las facturas electrónicas?

Hasta tanto no sea obligatorio la facturación electrónica que establece la Ley de creación y crecimiento de empresas, en España se considerará una factura electrónica a aquella factura que se emite en formato PDF y que se firma electrónicamente.

Cabe destacar que a partir del año 2003, en España debe garantizarse la integridad y autenticidad de las facturas electrónicas, por lo que hasta ahora se firma electrónicamente mediante certificado digital.

Pero esto cambiará con el nuevo sistema de facturación electrónica. En este nuevo sistema las facturas electrónicas que se intercambien en las operaciones B2B no podrán ser archivos PDF.

13.- ¿Cuándo dejará de ser válido el formato pdf?

El formato PDF dejará de ser válido en el momento de entrada en vigor del Reglamento de la factura electrónica, de acuerdo a las 2 etapas de implementación del nuevo sistema. Se espera que sea en 2024 y 2025. Pero hay que esperar la publicación del reglamento.

14.- Pero si los clientes no están obligados a facturar electrónicamente ¿Se les podrá enviar facturas en formato PDF?

En la primera etapa de implementación de la facturación electrónica las empresas que facturen anualmente menos de 8 millones de euros no están obligadas a emitir ni a recibir facturas electrónicas.

En consecuencia, a estos tipos de clientes se les podrá continuar enviando la factura en formato PDF. Pero solo hasta que entre el segundo período de implementación, en el que todas las empresas estarán obligadas a facturar electrónicamente.

15.- ¿Cómo afecta la facturación electrónica al sistema VERIFACTU?

De ninguna forma. La facturación electrónica y el sistema VERIFACTU son procesos digitales completamente diferentes y con normativas técnicas distintas.

En el sistema VERIFACTU se envía menos información que la que se enviará en una factura. Por lo tanto los requisitos y el formato en los dos procesos son diferentes.

* Imagen de storyset en Freepik

También te pueden interesar...