¿Qué es la Ley Crea y Crece?

La Ley Crea y Crece tiene por objeto la mejora del clima de negocios a través de la adopción de 4 medidas:

Agilizar la creación de empresas.

La mejora de la regulación y la eliminación de obstáculos al desarrollo de actividades económicas.

La reducción de la morosidad comercial.

La mejora del acceso a financiación.

La nueva obligación de facturación económica se enclava dentro del objetivo de “reducción de la morosidad comercial” y para ello, modifica la normativa relacionada para conseguirlo. De esta manera, con esta ley se amplía la obligación de expedir y remitir facturas electrónicas a todos los empresarios y profesionales en sus relaciones comerciales, es decir, en operaciones “Business to Business” (B2B).

¿Cómo se han diseñado las principales acciones contra la morosidad ?

A través de la ampliación del uso de la factura electrónica, a todos las empresas y profesionales, ya que facilita:

- Información fiable sobre los plazos de pago efectivos. Esto es posible porque se mejora la trazabilidad del ciclo de facturación en las operaciones B2B, al aportar información exacta sobre los plazos de expedición, entrega, aceptación y pago de una misma factura.

- Ahorro en el empleo de recursos. La digitalización de las relaciones empresariales, conduce a reducir el tiempo dedicado a la gestión de cada factura y facilitará la corrección de errores. Esto supondrá un ahorro de costes y agilidad en la gestión administrativa.

A través de incentivos para inducir a las empresas a cumplir los compromisos de pago, de forma que será necesario su cumplimiento en plazo para:

- Acceder a una subvención pública o ser entidad colaboradora en su gestión.

- No ser penalizado en la contratación pública con el objetivo de garantizar que los adjudicatarios cumplan con sus obligaciones con los subcontratistas.

Excepciones a la obligación de expedir la factura electrónica

Se exceptúan de la obligación de expedir, transmitir y entregar factura en formato electrónico las siguientes operaciones, siempre y cuando, la factura no la expida el destinatario de la operación o un tercero:

Cuando el destinatario de la operación no tenga en el territorio español la sede de su actividad económica y otros casos similares contemplados por la ley.

Las que se documenten a través de facturas simplificadas de acuerdo con la ley.

Las que se expidan voluntariamente sin que exista obligación de hacerlo.

Como excepción positiva podemos indicar aquellos sujetos que aunque no están dentro del alcance de la ley, pueden exigir formalmente que se le emita una factura electrónica, como puede ser el caso de un consumidor o usuario final.

Otras excepciones que temporal o definitivamente puedan establecerse por la Autoridad competente.

¿Qué consecuencias directas tendrá esta Ley en las empresas?

Las consecuencias directas de esta ley sobre las empresas afectarán a los procesos involucrados en la emisión y recepción de facturas entre empresas y profesionales, y por tanto, podremos diferenciar:

- EN EL CASO DE LA EMISIÓN DE FACTURAS.Afectará a las que se emitan habitualmente a través del proceso comercial, y las que se requieran por otras actividades no habituales como puede ser la venta de inmovilizado, etc… En este caso, el proceso deberá adaptarse a 5 situaciones posibles:

Cuando el destinatario sea una Administración Pública, se deberá aplicar la Ley 25/2013.

Cuando el destinatario sea una empresa contratista de la Administracion Pública, se deberá aplicar la Ley 9/2017.

Cuando el destinatario se encuentre entre las excepciones a la obligación de factura electrónica que indica la ley.

Cuando el destinatario sea un particular y no haya solicitado expresamente el envío en formato electrónico.

Cuando el destinatario no se encuentre en ninguno de los anteriores casos, se entenderá dentro del ámbito de aplicación de esta ley para emitir la factura electrónica.

Por tanto, según la condición del destinatario, se deberán tener en cuenta 3 desarrollos normativos diferentes.

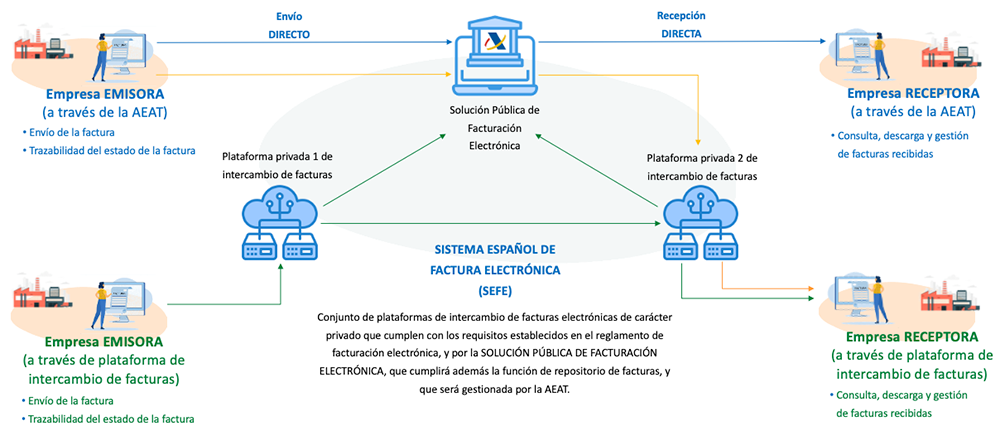

Ley Crea y Crece: Proceso de Factura Electrónica

ALGUNOS DE NUESTROS CLIENTES DE LA SOLUCIÓN PARA LA FACTURACIÓN ELECTRÓNICA

Requisitos que acreditan a DATADEC como proveedor de confianza

DATADEC, como operador de plataformas privadas de intercambio de facturas electrónicas (pendiente de certificar por parte del Ministerio de Asuntos Económicos y Transformación Digital), ofrecerá una solución tecnológica ágil para intercambiar información sobre los estados de las facturas.

Además, DATADEC como operador de plataformas privadas (pendiente de certificar por parte del Ministerio de Asuntos Económicos y Transformación Digital), tiene actualmente la capacidad probada de conectarse con la solución pública de facturación electrónica y, cumple los requisitos publicados: