La Hacienda Foral de Álava tiene previsto implantar, a partir de 1 de enero de 2018, un nuevo sistema de gestión del IVA basado en el Suministro Inmediato de Información (SII Alavés).

Se trata de un sistema que consiste en la llevanza de los libros registro del Impuesto sobre el Valor Añadido a través de los servicios telemáticos de la Hacienda Foral de Álava mediante el suministro, casi inmediato y por vía electrónica, de los registros de facturación.

La aplicación de este sistema tanto para aquellos sujetos pasivos incluidos de forma obligatoria, como para aquellos que se adhieran voluntariamente, tiene como objetivo la lucha contra el fraude fiscal y la modernización de los sistemas de gestión del IVA.

¿A quién afecta el SII?

El nuevo SII de la Hacienda Foral de Álava será aplicable con carácter obligatorio a los sujetos pasivos que actualmente tienen obligación de autoliquidar el IVA mensualmente:

Solo podrán adherirse al SII alavés los sujetos pasivos obligados y los voluntariamente acogidos cuya competencia inspectora corresponda a la Hacienda Foral de Álava, es decir:

- Sujetos pasivos con domicilio fiscal en Álava y con un volumen de operaciones en el año anterior inferior a 7 millones de euros.

- Sujetos pasivos con domicilio fiscal en territorio alavés y con volumen de operaciones en el año anterior que haya excedido los 7 millones de euros, siempre que el porcentaje de operaciones realizado en territorio común sea inferior al 75%.

- Sujetos pasivos con domicilio fiscal fuera de Álava y con volumen de operaciones en el año anterior que hubiese excedido los 7 millones de euros, siempre que realicen el 100% de operaciones en territorio alavés.

Información a Suministrar

Los contribuyentes están obligados a presentar a través de la Sede electrónica de la Diputación Foral de Álava (DFA) determinada información que actualmente se encuentra en los Libros Registro de IVA y las Facturas. Asimismo, se suministrará determinada información con trascendencia tributaria que hasta ahora se incluía en los modelos 340 y 347. Dicha información irá configurando casi en tiempo real los siguientes Libros registro exigidos por la normativa de IVA:

- Libro registro de Facturas Expedidas.

- Libro registro de Facturas Recibidas.

- Libro registro de Bienes de Inversión

- Libro registro de Determinadas Operaciones Intracomunitarias.

- Libro registro de Operaciones en Metálico

Formato de los Ficheros

El SII Alavés exige un cierto protocolo en el envío, con el objetivo de crear un formato estandarizado y normalizado para facilitar su interpretación y asegurar la seguridad de los datos que se envíen a la Hacienda Foral de Álava.

Por consiguiente, el envío de esta información se realizará por vía electrónica, concretamente mediante Servicios Web basados en el intercambio de mensajes XML. Las características del envío a la sede electrónica de la Diputación Foral de Álava son las siguientes:

![]()

Protección de datos: protocolo HTTPS + Certificado Digital Legalizado

![]()

Envío por vía electrónica: Web Service con SOAP 1.1 (intercambio de XML)

![]()

Caracteres admisibles: Los permitidos para UTF-8

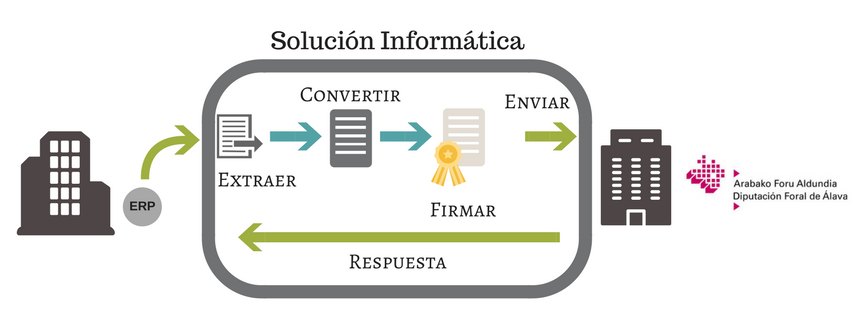

El éxito del nuevo SII Alavés se basa en seleccionar un servicio informático adecuado que posibilite la interacción máquina-máquina, es decir, la automatización integral de un proceso en el que intervienen los sistemas informáticos del contribuyente y la sede electrónica de la Diputación Foral de Álava.

La solución informática que se escoja debe como mínimo recoger los ficheros con los datos de las facturas, convertirlos al formato XML exigido por la Hacienda Foral de Álava, firmarlos con un Certificado Digital Legalizado, enviarlos (bloques de hasta 10.000) a la sede electrónica de la DFA y recoger la respuesta de validación de la Hacienda Foral de Álava.

Asimismo, existe la opción de realizar el envío manualmente a través de un “formulario web”, para aquellos sujetos pasivos que realizan muy pocas operaciones o cuando se quieran remitir los registros de facturas concretas de forma aislada.

Plazos Importantes a tener en cuenta

Los plazos de presentación previstos por Libro registro son los siguientes:

- Facturas Expedidas: plazo de cuatro días naturales desde la expedición de la factura, salvo que se trate de facturas expedidas por el destinatario o por un tercero, en cuyo caso, dicho plazo será de ocho días naturales. En ambos supuestos el suministro deberá realizarse antes del día 16 del mes siguiente a aquel en que se hubiera producido el devengo del Impuesto correspondiente a la operación que debe registrarse.

- Facturas Recibidas: plazo de cuatro días naturales desde la fecha en que se produzca el registro contable de la factura y, en todo caso, antes del día 16 del mes siguiente al periodo de liquidación en que se hayan incluido las operaciones correspondientes.

- Determinadas Operaciones Intracomunitarias: plazo de cuatro días naturales, desde el momento de inicio de la expedición o transporte, o en su caso, desde el momento de la recepción de los bienes a que se refieren.

- Bienes de Inversión: plazo de presentación del último periodo de liquidación del año (hasta el 30 de enero).

Respuesta de Validación de la Hacienda Foral de Álava

Al igual que el contribuyente se compromete a seguir todas las normativas relacionadas al SII Alavés, la Hacienda Foral de Álava se compromete a enviar al contribuyente una respuesta inmediata sobre el estado del envío.

El fichero XML de respuesta contendrá la identificación de todas las facturas del envío con el resultado de la validación.

En caso de error, figurará el código del mismo y una descripción para cada una de las facturas. Solo se graban en el sistema las facturas que han superado las validaciones.

¿Por qué se implanta el Suministro Inmediato de Información?

El SII alavés persigue la finalidad de mejorar el control tributario, pero sin dejar de lado los beneficios a nivel de tiempo y recursos para los contribuyentes.

El nuevo SII conlleva para el contribuyente las siguientes ventajas:

![]()

Mayor información para el contribuyente de las operaciones realizadas, ya que el sistema permite consultar “Datos Fiscales”, tanto declarados por las propias empresas, como los imputados.

![]()

A partir de la puesta en marcha del nuevo sistema, el 1 de enero 2018, se reducirán las declaraciones informativas ya que los contribuyente quedan exonerado de presentar los modelos informativos 340 y 347.

![]()

El contribuyente disfrutará de una ampliación de 10 días de los plazos de presentación para las declaraciones de IVA, de 20 pasa a 30 días.

La cuenta atrás empieza, las empresas de la comunidad Foral de Álava deben prepararse. El SII alavés exige un esfuerzo de adaptación a corto plazo pero ofrece un sistema automatizado y seguro para los contribuyentes, ayudando a reducir errores y costes. Las empresas se beneficiarán de una distribución más eficiente de sus recursos y su tiempo gracias a soluciones informáticas que realizan todo el proceso en modo desatendido.