*

*

Nos encontramos en un escenario dinámico y volátil caracterizado por el desarrollo continuo y vertiginoso de la tecnología. Un escenario en el que muchos mercados se han transformado en mercados hipercompetitivos, en el que los competidores actúan rápidamente frente a los gustos de los consumidores, frecuentemente apoyándose en las tecnologías de la información, en donde el control de los gastos es fundamental para asegurar unas condiciones razonables de viabilidad.

Básicamente, la viabilidad de cualquier empresa pasa por controlar los dos procesos que influyen directamente en sus resultados, nos referimos a:

-

- el control de los ingresos a través del desarrollo de ventajas competitivas que le permitan alcanzar el nivel de actividad y en las condiciones deseables.

- el control de los gastos, de forma que sólo se incurran en aquellos costes estrictamente necesarios para asegurar la actividad que genera los ingresos.

A partir de estas dos premisas, que tratan de simplificar los “drivers” de la rentabilidad empresarial, nos referiremos en este post al de control de los gastos.

Tabla de contenidos:

- Características a considerar en la gestión empresarial de acuardo a la situación competitiva

- El concepto de gasto: Cuando podemos hablar de gasto y cuando no

- Definición de un alcance razonable de control

- ¿Por qué pensar en la automatización del control del gasto?

- Beneficios de automatizar el porceso de autorización de gastos

- Conclusiones

La idea que subyace en todo esto, es acometer acciones para fortalecer la viabilidad de la empresa en un escenario en el que el mercado es muy convulso y, por tanto, todos los esfuerzos deben ir dirigidos a mejorar la ventaja competitiva de forma reiterada porque suele tener una duración temporal (a diferencia del enfoque tradicional). Por este motivo, si el mayor esfuerzo debe ir en captar ingresos, el control eficaz del gasto es fundamental para crear las condiciones de viabilidad necesarias, y todo ello, con los menores recursos posibles, ya que estos se deben destinar principalmente a la captación de ingresos, como hemos comentado. Para que esto sea una realidad, la única opción es la automatización de los procesos de control del gasto, cuyo exponente más visible son las acciones de autorización.

Características a considerar en la gestión empresarial de acuerdo a la situación competitiva.

Esta situación descrita, que afecta a todo tipo de empresas, requiere de una rápida intervención de éstas para adaptarse a las nuevas condiciones de un mercado convulso, dado que las reglas de la competencia están evolucionando todo el tiempo. En estas condiciones, las empresas requieren:

- De un sistema de toma de decisiones ágil. El tiempo y la cantidad de datos son factores clave que obligan a cambiar los sistemas tradicionales de generación de informes.

- Se trata de crear ventajas competitivas temporales pero de manera continua, en lugar de ventajas competitivas sostenibles, que es el enfoque tradicional que introdujo en su día Michael Porter.

- Desarrollar un gran capacidad de adaptación permanente, que afecta directamente en la organización, tanto en los flujos de autoridad e información, como en las formas de trabajar.

- Nuevas capacidades y destrezas del trabajador adaptándose a la nueva situación.

“En un escenario de este tipo, el control eficaz de los gastos es una tarea fundamental para tratar de alcanzar una ventaja competitiva lo más duradera posible, ya que pagar despilfarros nos debilitaría profundamente”

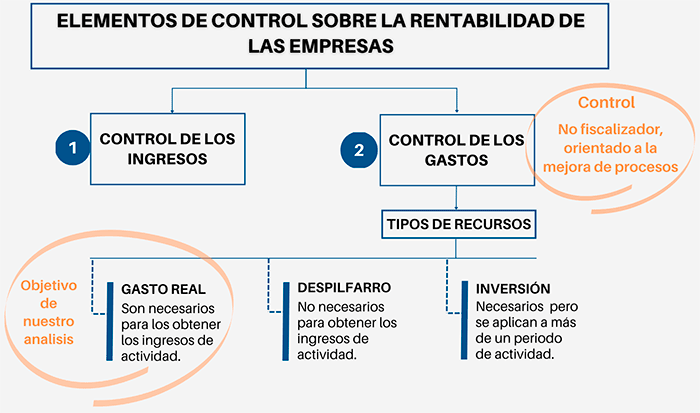

Consideramos que en estas condiciones, la viabilidad de cualquier empresa pasa por controlar fundamentalmente sus gastos, de forma que sólo se incurran en aquellos costes estrictamente necesarios para asegurar la actividad que genera los ingresos.

El concepto de gasto: cuando podemos hablar de gasto y cuando no.

Para ello, vamos a reflexionar en primer lugar sobre el concepto de gasto. En este sentido, consideraremos gastos a los recursos que necesita adquirir y consumir una empresa para obtener los ingresos deseados, referido todo ello al periodo de activad operativa anual, ya que de lo contrario hablaríamos de:

-

- inversión, en el caso de que los recursos se deban aplicar a más de un periodo de actividad.

- despilfarro, en el caso de que los recursos no sean necesarios para mantener y desarrollar la actividad que le genere los ingresos.

En estos momentos estamos en disposición de sacar la primera conclusión: “Todos los recursos que adquiere la empresa, y qué por tanto serán objeto de pago, sólo se pueden clasificar como gastos, inversiones o despilfarros”.

A partir de esta posición conceptual podemos definir el objetivo de este post: “garantizar el control eficaz de la adquisición de recursos para evitar que la empresa incurra en despilfarros no deseados, es decir, garantizar un control eficaz de los gastos”.

Conseguir un control eficaz de los gastos, implica que evitemos destinar pagos a cubrir “DESPILFARROS”

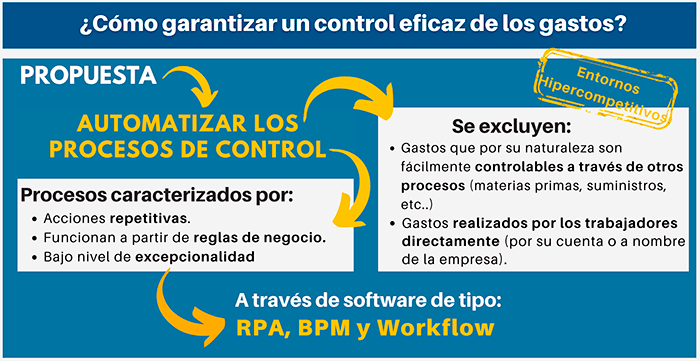

Para “garantizar eficazmente el control de los gastos” proponemos la “automatización de los procesos de control del gasto” siempre y cuando sus características se ajusten a las condiciones que lo pueden hacer posible, como son: que las acciones sean repetitivas y que puedan gestionarse por reglas de negocio. Para ello, existen programas informáticos conocidos como RPA (Automatización Robótica de Procesos) o BPM (Business Process Management) que son muy eficaces para esta finalidad.

Esta propuesta de automatización surge como respuesta a la necesidad de las empresas de adaptarse a las condiciones de un mercado hipercompetitivo en el que deben garantizarse unas condiciones razonables de viabilidad, ya que esta propuesta permite controlar eficazmente los gastos sin que los esfuerzos en este sentido requieran un incremento importante de recursos.

Definición de un alcance razonable del control.

Dado que hablar del control del gasto en general supone referirse al 90% de las actividades de una empresa, necesitamos limitar el alcance de este artículo para que sea realmente útil.

A estos efectos, vamos a establecer algunas limitaciones para determinar el alcance de este análisis:

-

- De acuerdo con el destino del gasto, no contemplaremos aquellos gastos que son fácilmente controlables a través de otros circuitos, como son:

-

- Aquellos gastos que se pueden imputar directamente al producto, o indirectamente a través de un proceso de fabricación o montaje (materias primas, etc…).

- Aquellos gastos que tengan la consideración de suministros (luz, agua, etc…).

- Aquellos gastos incluidos en el marco de un contrato periódico (telefonía, etc…).

- Aquellos gastos referidos a las condiciones laborales de los trabajadores (sueldos, equipos de trabajo, etc…)

-

- De acuerdo con el destino del gasto, no contemplaremos aquellos gastos que son fácilmente controlables a través de otros circuitos, como son:

-

- De acuerdo con la forma de contratación del gasto, no contemplaremos aquellos gastos que realizan los trabajadores directamente (por su cuenta o a nombre de la empresa), necesarios para el desempeño de su actividad laboral, ya que requieren algunas consideraciones muy específicas.

Antes de analizar la automatización del control del gasto, con el alcance indicado, es interesante hacer algunas consideraciones que resumen la importancia de este proceso de control:

-

- No debemos entender el control como un elemento fiscalizador, sino como una herramienta para facilitar la mejora del proceso, de lo contrario lo que se favorece es el desarrollo de la picaresca y otras conductas no deseadas. El proceso de control nos tiene que ayudar a cumplir los procedimientos sin que nos suponga más trabajo y facilitándonos los mecanismos de gestión para no equivocarnos.

- La falta de un sistema de control favorece siempre que se produzcan resultados contrarios al objetivo del proceso en cuestión, no por una actitud negativa de nadie, sino por la dificultad que mantener una valoración personal objetiva dados todos los condicionantes que afectan a una decisión.

- En general, la reducción de gastos en aquellas empresas en las que no existía un sistema de control eficaz suele ser muy significativo, no porque antes de implantar un sistema de este tipo se estuvieran acometiendo prácticas contrarias al buen hacer, sino porque es fácil convivir con situaciones que por sus características se convierten en normales, aunque no sean necesarias (despilfarro).

- Cuando hablamos de control, nos estamos refiriendo a cualquier acción que suponga tomar una decisión a lo largo del proceso cuya gestión supone incurrir en gastos. Esta decisión puede suponer la autorización o no de acometer un gasto, pero también existen otras posibilidades, como la de informar cuestiones relevantes al usuario para su gestión, etc…

Por último, debemos de tener presente, que la automatización de un procedimiento de este tipo debe contemplar todas sus casuísticas, aunque su implementación se divida en sub-proyectos para facilitar la implementación de todas las situaciones.

¿Por qué pensar en la automatización del control del gasto?

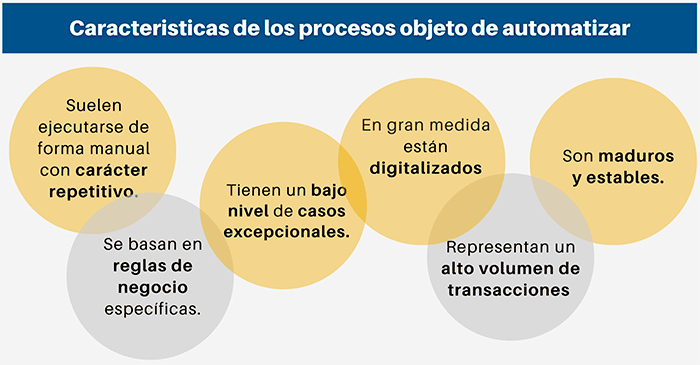

Los sistemas de control del gasto referidos en el alcance de este análisis se caracterizan por corresponder a procesos que:

-

- Suelen ejecutarse de forma manual con carácter repetitivo.

- Se basan en reglas de negocio preestablecidas (existen criterios bien definidos).

- Tienen un bajo nivel de casos excepcionales.

- Suelen basarse en registros digitales o en documentos físicos fácilmente digitalízales en un formato estructurado.

- Suelen representar un volumen de transacciones importantes en la cuenta de resultados de la empresa, por lo que una mejora de su gestión puede representar ahorros de interés.

- Son maduros y estables, que no presentan cambios continuos.

Estas características permiten la automatización eficaz de cualquier proceso que los cumpla, a partir de la tecnología RPA que disponemos hoy en día, y que no es más que la evolución y madurez de los programas tradicionales de Workflow o BPM, que también suponen una buena alternativa.

Por otra parte, la automatización nos garantiza siempre el cumplimiento de un procedimiento de acuerdo con los criterios establecidos, evitando los errores lógicos de cualquier proceso manual sujeto a la acción de las personas.

Por tanto podemos concluir que un sistema de control del gasto es un firme candidato a su automatización por tres razones:

-

- Por las propias características de los procesos objeto del control.

- Porque siempre se garantiza el cumplimiento de un procedimiento de forma objetiva, evitando errores humanos. El hecho de que nos asegure el cumplimiento del procedimiento de gestión, tal y como esté definido, nos permite confiar en nuestro sistema de gestión. En este punto es importante no confundir asegurar siempre el cumplimiento de un determinado procedimiento, con la inflexibilidad en el cumplimiento de un procedimiento. Lo que hace que un procedimiento sea o no “flexible” lo determina como esté diseñado, pero no la garantía de que siempre se ejecute de acuerdo con su diseño. Dicho esto, la “flexibilidad” es una de las características mas deseadas en la gestión empresarial, ya que nos permite adaptarnos a situaciones difíciles de prever.

- Porque existe tecnología madura con muy buenos resultados en la aplicación a estas actividades.

- Porque permite un ahorro de recursos destinados a controlar el proceso objetivo, lo que supone mejorar de productividad y eficiencia.

![[Descarga Guía Gratuita] "Cómo la Digitalización de documentos recibidos te ahorra costes"](https://no-cache.hubspot.com/cta/default/2885000/22d4bea6-286f-46be-a41f-12accba424db.png)

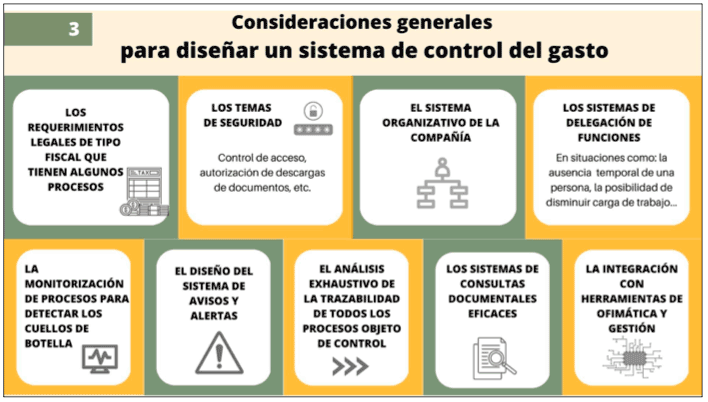

Consideraciones generales para diseñar un sistema de control del gasto.

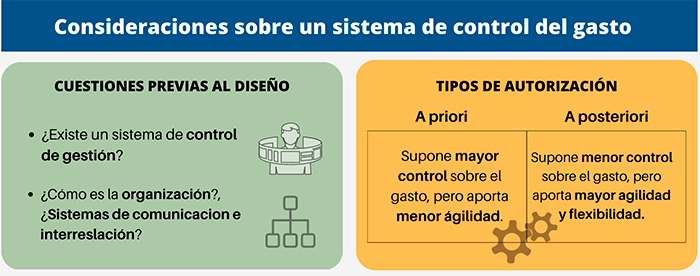

Antes de acometer un proyecto de este tipo es importante:

-

- Tener en cuenta el sistema de control de gestión establecido por la empresa. Esto se traduce en la práctica en que el diseño de un sistema de este tipo diferirá mucho si la empresa utiliza un sistema de control presupuestario o no.

- Contemplar todas sus casuísticas posibles, a efectos de valorar las interrelaciones que puedan darse entre los distintos procesos de gestión objetivo.

Dentro de cualquier sistema de control del gasto, existirá siempre una acción que suponga la autorización o no de un gasto. Para ello, es importante considerar que existen dos planteamientos posibles:

-

- Que la autorización se produzca antes de contratar el gasto. Supone el mayor control sobre el gasto, pero puede influir negativamente en un proceso de gestión si no se garantiza que la autorización se ejecutará (en positivo o en negativo) con la suficiente antelación a la necesidad de consumir el recurso objeto de control. Un sistema de este tipo suele ser muy eficaz en empresas con sistemas de control presupuestario, donde la autorización se basa en que esté incluida o no en el presupuesto aprobado.

- Que la autorización se produzca después de contratar el gasto. Si bien este sistema supone un menor control sobre el gasto, tiene la gran ventaja de no inferir en los procesos de gestión operativos, lo que supone correr un riesgo limitado a aquellos gastos en los que se haya incurrido y que no hubieran sido nunca aprobados.

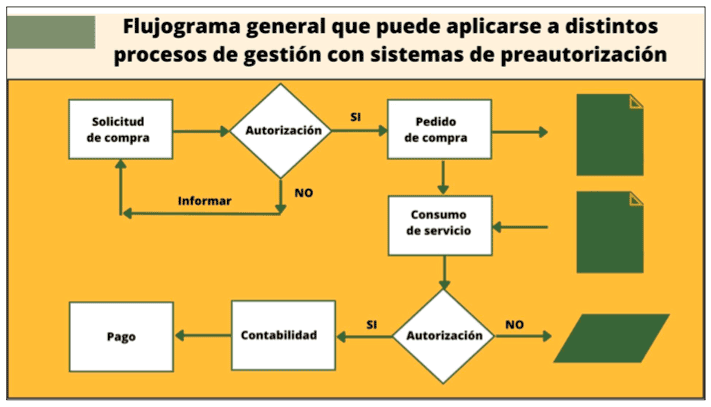

A efectos de mejorar la comunicación y la claridad de cualquier procedimiento, es importante dibujar el flujograma de los procesos para comprender todas las implicaciones, ya que vale más una imagen que mil palabras. A título de ejemplo vamos a representar un flujograma general que se podría aplicar total o parcialmente a distintos procesos de gestión con sistemas de preautorización:

Tipo de acciones objeto de control

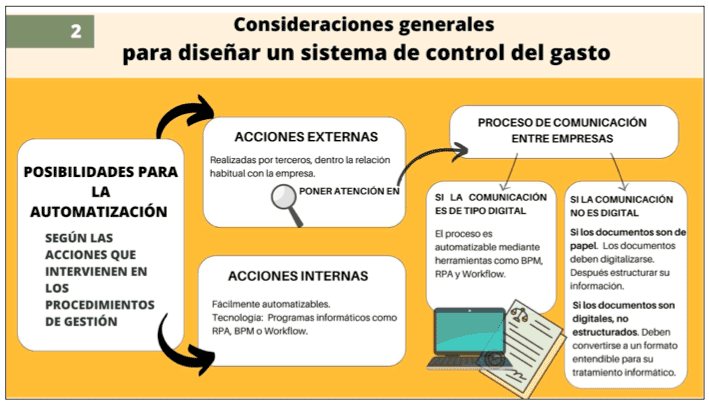

De acuerdo con cualquier esquema de ese tipo, podemos apreciar los distintos elementos que intervienen, y de acuerdo con sus características, podemos clasificar las distintas posibilidades para su automatización del siguiente modo:

-

- Acciones internas del procedimiento de gestión. Son fácilmente automatizables a través de distintos programas informáticos como son RPA, BPM, o de Workflow. Además, al tener un carácter interno a la empresa, se tiene que diseñar a medida pero con la flexibilidad que se requiera. Los documentos que se generen en este tipo de acciones se podrán crear en formato electrónico estructurado, por lo que se asegura su ejecución en un entorno digital, que es un requisito necesario para automatizar cualquier proceso.

- Acciones externas del procedimiento de gestión. Estas acciones se realizan por terceras personas ajenas a la empresa pero normalmente con una relación habitual y periódica. A efectos de diseñar un proceso de automatización lo que nos preocupa en este caso es el proceso de comunicación entre ambas empresas. Tendremos que considerar:

- En el caso de que la comunicación sea de tipo digital el proceso será fácilmente automatizable y el foco lo estableceremos en poder establecer un formato de ficheros que sea fácil de leer para ambas empresas. Hoy en día, esto no supone ningún problema, y al igual que en el caso que hemos visto antes, se podrá integrar con herramientas de RPA, BPM o Workflow.

- En el caso de que la comunicación no sea de tipo digital, el proceso deberá contemplar dos situaciones:

-

- Si los documentos son en papel, hará falta digitalizar el documento y luego estructurar su información para poderla tratar a nivel informático. Según el procedimiento empleado, hacienda puede reconocer la validez del documento digitalizado con el mismo valor que el documento original, lo que llamamos “proceso de digitalización certificada”. Esto se puede realizar a través de un escaneado o fotografía del documento, al que habrá que aplicar un tratamiento posterior para entender la estructura de sus datos.

- Si los documentos son digitales, pero no estructurados (como es el caso de un PDF, etc..), hace falta convertir los datos no estructurados a un formato entendible para ser tratado informáticamente.

-

Otras consideraciones generales que determinan un sistema de control

Además de todo esto, se deben tener en cuenta otras consideraciones que influyen decisivamente en el diseño de la automatización del sistema de control del gasto:

-

- Algunos procesos tienen requerimientos legales de tipo fiscal, etc…, sobre todo aquellos que van referidos a la justificación documental de cualquier transacción.

- Un procedimiento de este tipo debe tener muy en cuenta los temas de seguridad, tanto:

-

- Control de accesos.

- Perfil de funciones

- Autorización a descargas de documentos.

- Etc…

-

- Cualquier proceso que contemple un sistema de autorización deberá tener en cuenta el sistema organizativo de la compañía:

-

- Departamentos y zonas de control operativas

- Responsables jerárquicos de procesos

- Etc…

-

- Es importante contemplar un sistema de delegación de funciones, ya que se debe contemplar situaciones tales como la ausencia de una persona por enfermedad o por estar de vacaciones, también la posibilidad de desviar ciertas funciones a otra persona de su equipo cuando así lo aconseje su carga de trabajo, etc…

- Es muy importante para garantizar un buen funcionamiento, monitorizar los procesos para detectar a tiempo los cuellos de botella y el rendimiento de cada elemento del proceso.

- Será de gran utilidad el diseño del sistema de avisos y alertas.

- La automatización de cualquier proceso requerirá siempre un análisis exhaustivo de la trazabilidad de todos sus procesos.

- Será de gran importancia el sistema de consultas documentales, de forma que sea eficaz, cómodo y sencillo.

- La herramienta de automatización deberá contemplar una buena integración con herramientas de ofimática y gestión de conocida penetración en el mercado.

Beneficios de automatizar el proceso de autorización de gastos

Cuando pensamos en automatizar, muchas veces nos viene a la cabeza la imagen de un sistema que nos limita y al que nos debemos de adaptar sin una alternativa posible. En este caso, la tecnología que hemos propuesto basada principalmente en software RPA, BPM, o de Workflow, nos facilita que se adapte a las características y necesidades específicas de cada empresa y se puede diseñar con la flexibilidad que se desee, ya que no es una cuestión de tecnología aplicada sino del diseño del procedimiento de gestión que se desee automatizar.

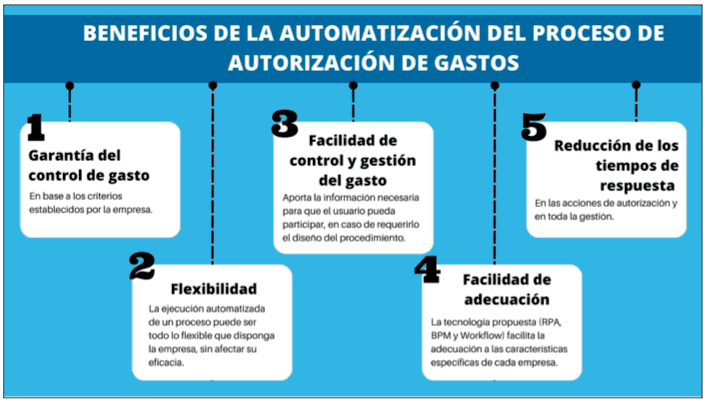

Vamos a resumir los principales beneficios que nos aporta la automatización del control del gasto derivado de la ejecución de cualquier procedimiento de gestión de acuerdo con los criterios que se establezcan:

-

- El primer beneficio es que nos garantiza siempre el control del gasto de acuerdo con los criterios que se establezca la empresa, de forma objetiva.

- Como complemento al anterior, la ejecución automatizada de un proceso de control puede ser todo lo flexible que quiera la empresa, sin menoscabo de su eficacia.

- Facilita la función de control y gestión del gasto, al aportar la información necesaria y relevante para que una persona pueda participar si así lo requiere el diseño del procedimiento. Que se automatice el control del gasto no es sinónimo de que no intervengas las personas.

- Se reducen mucho los tiempos de respuesta en las acciones de autorización y en general, en toda la gestión.

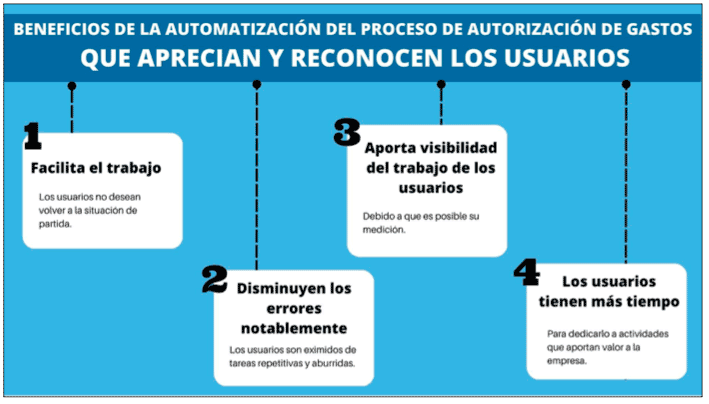

Además, si el diseño se ha hecho razonablemente bien, suele producirse al poco tiempo un fuerte apoyo por parte de los usuarios por los siguientes motivos:

-

- Reconocen que les facilita su trabajo y no se pueden imaginar volver a la situación de partida.

- Se les exime de tareas repetitivas y aburridas, lo que supone la causa de un importante volumen de errores. Por tanto, se produce una significativa reducción de errores.

- Aporta visibilidad de su trabajo, que en otras condiciones no sería posible al no poderse medir.

- Tienen más tiempo para otras actividades que aportan mayor valor a la empresa.

Por último, como consecuencia de todo lo dicho, existe un efecto positivo sobre los resultados como consecuencia de eliminar o reducir situaciones que suponían mayores costes para la empresa como consecuencia:

-

- Reducir o eliminar errores personales

- La reducción del tiempo de ejecución de los procesos de autorización permite resolver los problemas en momentos muy cercanos en los que se producían, lo que mejora los tiempos de respuesta de una solución.

- Evitar incurrir en gastos repetitivos y habituales que eran prescindibles. La convivencia de ciertas situaciones, nos suponer ver normal cosas que deberían ser cuestionables.

Conclusiones

Cualquier empresa tiene el deber y la necesidad de establecer un sistema de control de los gastos.

Dada la naturaleza de las acciones necesarias para garantizar este control, es fácil automatizarlas de forma que no suponga mayor trabajo para la empresa y que facilite la gestión de los procedimientos establecidos.

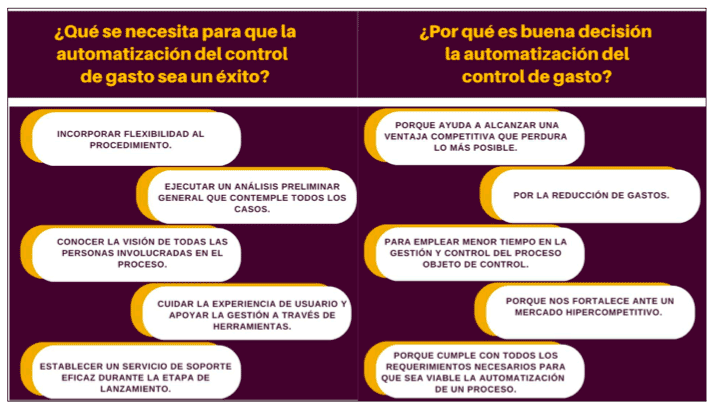

La automatización del control de gasto es una buena decisión porque nos ayuda a:

-

- Emplear menos tiempo en la gestión y control del proceso en cuestión.

- Reducción de gastos inducida por la aplicación ejemplar del propio procedimiento de gestión, como se ha explicado antes.

- Cumple con todos los requerimientos que se requieren para pensar en la viabilidad de la automatización de un proceso. Responde a acciones periódicas, cíclicas y estandarizadas en base a procedimientos de gestión maduros

Para que la automatización de un proceso de este tipo sea un éxito es necesario:

-

- Incorporar Flexibilidad al procedimiento.

- Que se haga siempre de forma preliminar un análisis general que contemple todos los casos, aunque la implementación se realice por partes en base a sub-proyectos.

- En la fase inicial de análisis, es muy importante conocer la visión que tienen todas las personas que participan en el proceso, y nos permite la posibilidad de anticiparnos a ciertos problemas ocultos.

- Cuidar mucho la experiencia de usuario, y el apoyo a la gestión a través de herramientas de autoayuda o material gráfico de interés con videos, esquemas, etc…

- Establecer un servicio de soporte eficaz durante el periodo de lanzamiento.

* Imagen de storyset en Freepik

También te pueden interesar...