Desde que los consultores Kaplan y Norton publicaron su primer artículo en 1992 lanzando al mundo su concepto del Cuadro de Mando Integral (“Balanced Scorecard”, BSC) o CMI, esta idea se ha consolidado como una de las mayores aportaciones a la gestión estratégica de las últimas décadas.

¿Qué es el CMI?, se trata realmente de un modelo completo de gestión estratégica, es decir, propone un enfoque para ayudar a formular la estrategia que la empresa debe seguir, cómo evaluar el éxito de la misma y desplegarla dentro de la organización.

Por desplegar la estrategia queremos decir ponerla “en acción”, evitando que se quede en una mera declaración de principios o intenciones enmarcada en un despacho, o en un documento, probablemente voluminoso, olvidado en algún cajón. Se trata más bien de que la estrategia llegue hasta el día a día de cada una de las personas de la organización, de manera que se alineen los esfuerzos individuales hacia la consecución de unos objetivos.

El concepto de CMI recoge aportaciones previas relevantes en la gestión estratégica, pero consigue unificarlas proporcionando un marco completo que dé cobertura a las distintas etapas del proceso mencionadas anteriormente (formulación, despliegue, evaluación).

La aportación más original del modelo consiste en el instrumento del Mapa Estratégico, que nos permite representar gráficamente el diseño de la estrategia de la empresa de una manera muy sencilla y fácilmente comprensible. Es también innovadora la idea de que la estrategia debe “balancear” (tener en cuenta) el punto de vista de todos los grupos de interés en la empresa (propietarios, socios, accionistas, clientes, empleados, partners, proveedores) y apoyarse adecuadamente en unos recursos y conocimientos. Supera la visión clásica tradicional donde los indicadores fundamentales son los financieros, ayudando a evidenciar qué otros indicadores comerciales, de los procesos o de recursos humanos por ejemplo, pueden contribuir al buen comportamiento de los financieros.

¿Qué elementos son indispensables para adoptar este modelo en nuestra empresa?

Vamos a ver a continuación cada uno de los elementos que nos permitirán desarrollar el modelo del CMI en nuestra empresa.

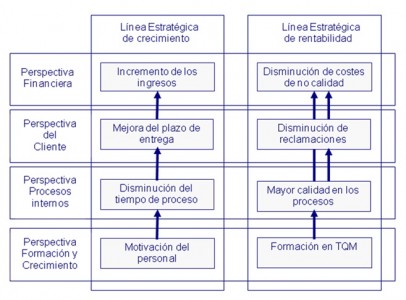

Perspectivas

Son las dimensiones desde las que vamos a analizar la actuación de la organización. Clásicamente se han considerado estas cuatro:

- FINANCIERA: lo qué esperan los socios, accionistas o propietarios de la empresa, ¿en qué debemos destacar para ser percibidos como una empresa exitosa en la que merece la pena invertir?.

- CLIENTE: ¿qué debemos aportar al cliente/mercado para ser capaces de alcanzar los objetivos de la perspectiva financiera y nuestra Visión?, ¿cuál es nuestra propuesta de valor al cliente?.

- PROCESOS INTERNOS: ¿en qué procesos o actividades de trabajo debemos ser excelentes para poder de aportar el valor al cliente descrito en la perspectiva anterior y nuestra Visión?.

- RECURSOS o APRENDIZAJE (FORMACIÓN) Y CRECIMIENTO: ¿disponemos de las personas, medios y conocimientos (capacidades) necesarios para poder alcanzar nuestra Visión?. ¿Está nuestra cultura organizativa alineada con la Visión?

Notar que en todas ellas subyace el concepto de “Visión”, esto es, la declaración explícita de lo que la empresa quiere conseguir a 10 o 15 años vista. Esta imagen lo más concreta posible del estado futuro deseado, junto a la “Misión” (la razón de ser de la empresa) y sus “Valores” o “Cultura Organizativa” (principios de comportamiento, normas éticas o morales arraigadas en la organización) van a condicionar la estrategia a seguir y por tanto el diseño del CMI.

En mi próxima publicación definiré los objetivos, las líneas estratégicas, las medidas (indicadores) y metas y las iniciativas y planes de acción.

*Photo by PhotoMIX Ltd. from Pexels