Después los extensos periodos de prueba del nuevo Suministro Inmediato de Información (SII Guipuzcoano) y una vez garantizado el éxito de su implantación a nivel estatal, las Haciendas Forales han decidido formar parte del progreso a nivel de gestión del IVA.

Por su lado, la Hacienda Foral de Guipúzcoa tiene previsto implantar, a partir de 1 de enero de 2018, el famoso sistema de gestión del IVA, aprobado por el Real Decreto 596/2016, de 2 de diciembre. Es un sistema que consiste en la llevanza de los libros registro del IVA a través de la Sede Electrónica de la Diputación Foral de Guipúzcoa mediante el suministro, inmediato y por vía electrónica, de los registros de facturación. Ya que se trata de una transferencia de datos en tiempo real, el nuevo SII de Guipúzcoa permite acercar el momento del registro o contabilización de las facturas al de la realización efectiva de la transacción económica que subyace a las mismas.

¿A quién afecta?

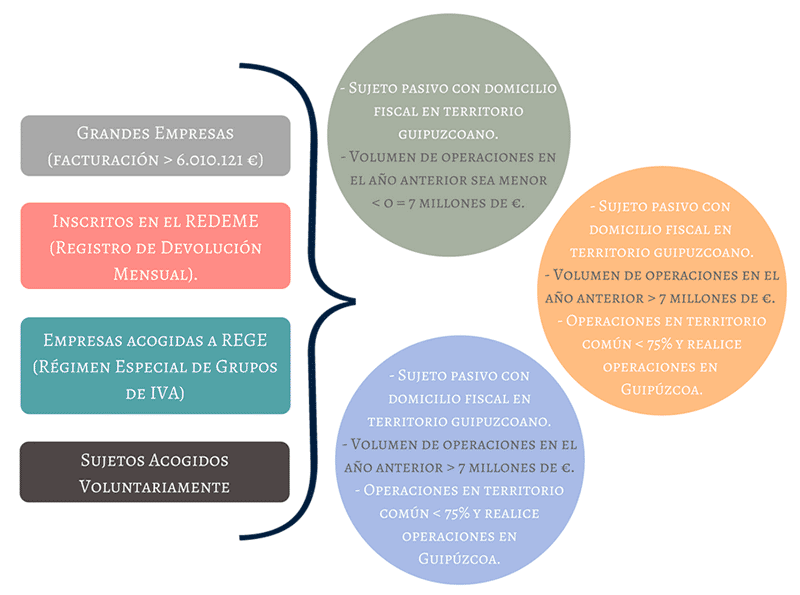

Están obligados a adherirse al nuevo SII Guipuzcoano los contribuyentes que actualmente deban auto liquidar mensualmente el IVA y cuya competencia inspectora corresponda a la Diputación Foral de Guipúzcoa (DFG).

Los sujetos pasivos obligados a suministrar telemáticamente a la Hacienda Foral de Guipúzcoa son los siguientes:

Los sujetos pasivos que deseen voluntariamente acogerse al nuevo SII Guipuzcoano cuya competencia inspectora corresponda a la DFG deben presentar la declaración censal 036 el mes de Noviembre anterior al inicio del año natural en el que deba surtir efecto o al comienzo de la actividad, surtiendo efecto en el año natural en curso. La opción implicará la obligación de autoliquidar el IVA mensualmente. Una vez se haya optado por el SII existe un período mínimo de un año natural de permanencia, una vez finalizado el periodo, el contribuyente voluntario podrá renunciar al sistema.

Información a enviar

El propósito del SII Guipuzcoano es que los datos aportados por cada contribuyente sean los mismos para facilitar su tratamiento. Los contribuyentes deben tener claro que no se trata de enviar las facturas electrónicamente, sino que lo que se debe remitir son los datos de los registros de facturación concretadas por la Orden Foral. Los sujetos pasivos acogidos al SII están obligados a suministrar, a través de los servicios telemáticos de la DFG, la información actualmente incluidas en:

- Los Libros registro

- Las Facturas

- Los Modelos 340 y 347

Dicha información irá creando, casi en tiempo real, los distintos Libros registro exigidos por la normativa del IVA:

- Libro registro de Facturas Expedidas.

- Libro registro de Facturas Recibidas.

- Libro registro de Bienes de Inversión.

- Libro registro de Determinadas Operaciones Intracomunitarias.

Plazos a recordar

Antes de su puesta en marcha el 1 de enero 2018 los contribuyentes deben tener claros los plazos importantes del Suministro Inmediato de Información del impuesto sobre el valor añadido de la Hacienda Foral de Guipúzcoa.

- Facturas Expedidas:

- 4 días naturales desde la fecha de expedición de la factura.

- Facturas expedidas por el destinatario o tercero: 8 días naturales.

- En todo caso antes del día 16 del mes siguiente al del devengo del impuesto.

- Facturas Recibidas:

- 4 días naturales, desde el registro contable de la factura o del DUA.

- En todo caso antes del día 16 del mes siguiente al período de liquidación en el que se hayan incluido las operaciones.

- Determinadas Operaciones Intracomunitarias:

- 4 días naturales, desde el momento de inicio de la expedición o transporte, o desde el momento de la recepción de los bienes a que se refieren.

- Información sobre Bienes de Inversión:

- Dentro del plazo de presentación del último periodo de liquidación del año (hasta el 30 de enero).

- Régimen especial criterio de Caja:

- Plazos generales.

- Rectificaciones registrales:

- Antes del día 16 del mes siguiente al final del período al que se refiere la declaración en la que deban tenerse en cuenta.

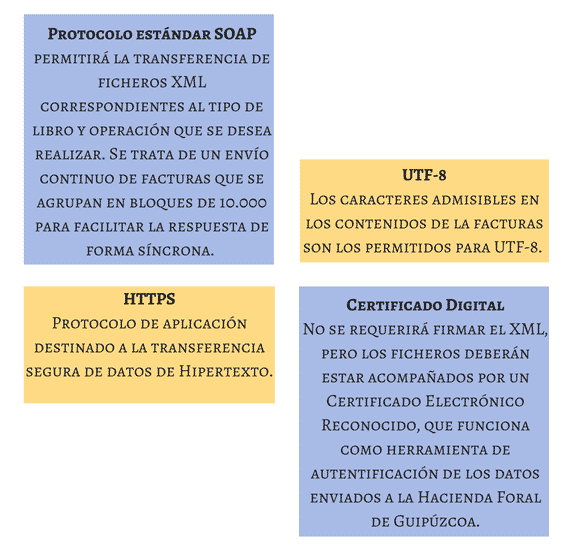

Formato de los Ficheros y Métodos de Envío

El envío de la información exigida por el SII Guipuzcoano se realizará por vía electrónica. La comunicación entre el contribuyente y la Hacienda Foral de Guipúzcoa deben cumplir con los siguientes requisitos:

Existen dos métodos de comunicación entre el contribuyente y la Sede Electrónica de la Diputación Foral de Guipúzcoa:

- Mediante la cumplimentación de un “formulario web”: a través de está opción el contribuyente deberá rellenar manualmente la información exigida por la DFG. Método aconsejable para aquellos sujetos pasivos que realizan muy pocas operaciones o cuando se quieran remitir los registros de facturas concretas de forma aislada.

- Soluciones informáticas: estas soluciones recogen de un directorio los ficheros con la información exigida por la Hacienda Foral de Guipúzcoa, los convierten al formato XML establecido, los firman con el Certificado Digital Legalizado del contribuyente, los envían a la sede electrónica de la Diputación Foral de Guipúzcoa y reciben la respuesta de validación. Todo este proceso es realizado automáticamente y de manera desatendida por las soluciones informáticas presentes en el mercado.

En ambos casos el suministro de esta información se realizará conforme con los campos de registro que sean aprobados por Orden Foral.

¿Algún Beneficio para el Contribuyente?

El nuevo SII de la Hacienda Foral de Guipúzcoa pretende mejorar el control tributario y conlleva para el contribuyente las ventajas de que se reducen las obligaciones formales y se agilizan los procesos. Algunos de los beneficios son los siguientes:

- Agilidad y eficiencia en la declaración del IVA, gracias a la automatización del proceso a través del sistema SII, reduciendo los tiempos y recursos necesarios para la preparación y envío de la información a las Haciendas Forales.

- Disminución de las obligaciones formales, suprimiendo la obligación de presentación de los modelos informativos 347 y 340, así como la elaboración de los Libros Registros de IVA. Las empresas únicamente deberán de presentar las correspondientes autoliquidaciones del impuesto.

- Reducción de los requerimientos de información por las Haciendas Forales, ya que con el SII Foral muchos de los requerimientos actuales que tienen por objeto solicitar las facturas o datos contenidos en las mismas para comprobar determinadas operaciones, estarán alojados en las sedes electrónicas de las Haciendas Forales.

- Reducción de errores gracias a la obtención de “Datos Fiscales” en tiempo real ya que en la Sede electrónica se dispondrá de un Libro Registro “declarado” y otro “contrastado” con la información de contraste procedente de terceros que pertenezcan al colectivo de este sistema o de la base de datos de las Haciendas Forales.

- Se acortan los plazos de comprobación y devolución, al disponer las Haciendas Forales de mayor información sobre las operaciones en tiempo real.

- Se aumentan los plazos de las autoliquidaciones, ya que a través del SII Foral, las empresas de las comunidades Forales tendrán un plazo adicional de 10 días para hacer sus declaraciones mensuales o trimestrales, es decir, hasta el día 30 de cada mes.