La comunidad Foral de Bizkaia se une al nuevo Suministro Inmediato de Información SII mediante el Decreto Foral de la Diputación Foral de Bizkaia 82/2017, de 20 de junio.

La Hacienda Foral de Bizkaia se ha comprometido a implantar el nuevo sistema a partir de enero de 2018. Se trata de un nuevo sistema donde cada contribuyente adherido aportará a la Hacienda Foral de Bizkaia, telemáticamente y en tiempo real, los datos de facturación que integran los Libros registro del Impuesto sobre el Valor Añadido. El nuevo sistema tiene como objetivo principal la lucha contra el fraude fiscal, y esto es posible ya que la Hacienda Foral de Bizkaia dispondrá de información constantemente actualizada sobre las operaciones realizadas por contribuyentes obligados a presentar la declaración de IVA. De esta forma, el nuevo SII Bizkaino permite acercar el momento del registro o contabilización de las facturas al de la realización efectiva de la operación económica que subyace a las mismas.

¿A quién afecta?

En torno a 2.000 contribuyentes de la comunidad Foral de Bizkaia deberán adoptar el SII, ya que será obligatorio para todas las empresas, profesionales y otros sujetos pasivos del IVA que liquiden el IVA mensualmente:

Del mismo modo, también podrán acogerse voluntariamente a este sistema otros contribuyentes que deban declarar el IVA, presentando la declaración censal en el mes de Noviembre anterior al inicio del año natural en el que deba surtir efecto o al tiempo de presentar la declaración de comienzo de la actividad, surtiendo efecto en el año natural en curso.

Los sujetos pasivos adheridos voluntariamente tienen la obligación de autoliquidar el IVA mensualmente y una vez inscritos al sistema deberán permanecer como mínimo un año natural.

El SII Bizkaino será obligatorio para los contribuyentes cuya competencia inspectora corresponda a la Diputación Foral de Bizkaia. La competencia inspectora es de la DFB cuando:

- El sujeto pasivo tenga domicilio fiscal en territorio vizcaíno y volumen de operaciones en el año anterior menor o igual a 7 millones €.

- El sujeto pasivo tenga domicilio fiscal en territorio vizcaíno y volumen de operaciones en el año anterior superior a 7 millones €, siempre que el porcentaje de operaciones realizado en territorio común sea inferior al 75% y realice operaciones en Bizkaia.

- El sujeto pasivo tenga domicilio fiscal fuera de territorio vizcaíno, volumen de operaciones en el año anterior superior a 7 millones €, siempre que el total de las operaciones se realicen en el País Vasco y realice el 100% de operaciones en territorio bizkaino o bien la proporción mayor de su volumen de operaciones se hubiera realizado en Bizkaia.

Vale la pena señalar que los sujetos pasivos acogidos al REGE o REDEME podrán renunciar a la aplicación de este régimen especial de forma extraordinaria durante el mes de noviembre de 2017 con efectos a partir del 1 de enero de 2018.

Funcionamiento del nuevo sistema

El SII Bizkaino no consiste en enviar las facturas a la sede electrónica de la Diputación Foral de Bizkaia (DFB), lo que se deben remitir son los registros de facturación cumplimentados con los distintos campos que se aprueben por Orden Foral. Se trata de enviar a la Hacienda Foral de Bizkaia determinada información que actualmente se encuentra en:

- Los Libros Registro de IVA

- Las Facturas

- Los Modelos 340 y 347

La información suministrada construirá automáticamente y en modo desatendido, los siguientes Libros Registro:

- Libro registro de Facturas Expedidas.

- Libro registro de Facturas Recibidas.

- Libro registro de Bienes de Inversión

- Libro registro de Determinadas Operaciones Intracomunitarias.

Adiós a las Declaraciones Informativas

La implantación del SII Bizkaino tiene como objetivo facilitar el cumplimiento a los contribuyentes de las obligaciones tributarias, simplificando las gestiones que tienen que realizar actualmente. Por lo tanto, la adopción de este sistema eximirá a los contribuyentes de presentar determinados modelos tributarios, como el 340 (declaración informativa de operaciones incluidas en los libros registro de IVA) y el 347 (declaración de operaciones con terceros), ya que la Hacienda Foral de Bizkaia obtendrá, en tiempo real, la información necesaria de los Libros registro y las facturas de los contribuyentes obligados a liquidar el IVA mensualmente.

Formato de los ficheros

Toda la información que suministrarán los contribuyentes que adopten el SII Bizkaino se canalizará a través de una plataforma informática desarrollada por la propia Hacienda Foral de Bizkaia. Se trata de un envío continuo de facturas que por carácter operativo que se agrupan en bloques de 10.000 para facilitar la respuesta de forma síncrona. Aunque no se requiere firmar el XML, la presentación de los ficheros con la información exigida debe incluir un certificado electrónico reconocido por la Hacienda Foral de Bizkaia para dar fiabilidad a los datos transferidos.

El suministro de esta información se realizará conforme a los campos de registro que sean aprobados por Orden Foral. Algunas de las características del SII Bizkaino son las siguientes:

- El envío se realizará por vía electrónica, mediante Servicios Web basados en el intercambio de mensajes XML (protocolo SOAP).

- La estructura del envío tendrá una cabecera común con la información del titular de cada libro registro, del ejercicio y del período en el que se han registrado dichas operaciones. A esta cabecera le sigue un bloque con el contenido de las facturas.

- Las facturas deben contener los caracteres admisibles por la UTF-8.

- La información suministrada debe llevar acompañada un Certificado Digital Legalizado para confirmar sus autenticidad.

Métodos de Envío

Cualquier tipo de envío que el contribuyente escoja se realizará de forma telemática, a través de la sede electrónica de la Diputación Foral de Bizkaia. Se prevén 3 formas de envío:

- Soluciones informáticas: soluciones que recogen, transforman al formato XML exigido, firman y envían (máx 10.000 registros) de automáticamente los ficheros con los datos de las facturas. Asimismo, permiten conocer el estado de la factura y la respuesta de validación de la Hacienda Foral de Bizkaia.

- Formulario Web: método para aquellos sujetos pasivos que realizan muy pocas operaciones o que quieran remitir los registros de una factura concreta de forma aislada. Consiste en rellenar manualmente la información de las facturas en un “formulario web”.

- Terceros: se puede encomendar el suministro de información de algunas facturas a terceros. El certificado identifica al presentador, que puede ser el del propio titular del libro o el de un tercero que cumpla con los criterios de representación autorizada.

Respuesta de Validación de la Hacienda Foral de Bizkaia

Después de realizar adecuadamente el envío de los ficheros XML a la Hacienda Foral de Bizkaia el contribuyente recibirá automáticamente una respuesta con el resultado de la validación, que confirmará si los ficheros enviados son correctos o si existe un error ya sea con el certificado digital, el método de envío o la información suministrada.

- Error: En caso de error el contribuyente recibirá el código del mismo y una descripción para cada una de las facturas. La validación responde al primer error detectado en el registro de la factura, así que al corregir y reenviar el mismo registro pueden aparecer otros errores. Solo se grabarán en el sistema las facturas que hayan superado las validaciones.

- Duplicado: En caso de enviarse una factura que se haya dado de alta o se haya dado de baja anteriormente, se recibirá el mensaje de error de factura duplicada y se proporcionará el CSV del envío en cual se realizó el alta inicial de dicha factura o del envío inicial en cual se solicitó la baja de la factura. A estos efectos los datos que hacen única una factura son:

- NIF del emisor

- Serie y número de factura

- Fecha de expedición

De que disfrutará el contribuyente

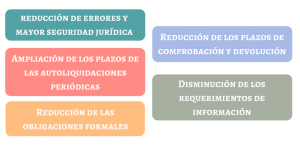

Todos salen ganando con el SII Bizkaino. Los contribuyentes disfrutarán de los siguientes beneficios:

- Reducción de errores y mayor seguridad jurídica: Gracias a la obtención de Datos Fiscales, tanto declarados por las propias empresas, como los imputados.

- Ampliación de los plazos de las autoliquidaciones periódicas: los contribuyentes dispondrán de 10 días adicionales para realizar sus declaraciones mensuales y trimestrales, el día 30 de cada mes.

- Reducción de las obligaciones formales: eliminando la obligación de presentar los modelos informativos 347 y 340.

- Reducción de los plazos de comprobación y devolución: al disponer la Hacienda Foral de Vizcaya de información sobre las operaciones en tiempo real.

- Disminución de los requerimientos de información: ya que muchos de los requerimientos actuales tienen por objeto solicitar las facturas o datos contenidos en las mismas para comprobar determinadas operaciones.

Equipo DATADEC