*

*

Aunque ya hemos hecho mención de este tema en otros artículos, queremos proponer un planteamiento complementario que consideramos que puede aportar valor al partir de un enfoque más completo, y que permita despertar el interés por mejorar el control de algunas actividades que nos permita reducir la inversión en estos activos.

Recordando el post sobre las necesidades operativas de fondos, las distintas posibilidades que teníamos para influir en el tamaño de las NOF eran principalmente:

- Actuar sobre la inversión en el almacén.

- Actuar sobre la inversión en las cuentas a cobrar.

- Actuar sobre la inversión en las cuentas a pagar.

En este post vamos a centrarnos únicamente en las actuaciones que hacen referencia a la inversión en las cuentas a cobrar, y en particular en la cuenta de clientes, de forma que vamos a analizar lo que podemos hacer para reducir la inversión en las cuentas a cobrar (clientes) con independencia al nivel de actividad de la empresa.

Por tanto, se trata de hacer un análisis de aquellas cuestiones que nos pueden ayudar a reducir el saldo de clientes con independencia del nivel de actividad que mantenga la empresa, por lo que dependerá de la eficacia que seamos capaces de conseguir en algunos de nuestros procesos.

A partir de este planteamiento, vamos a analizar con más detalle algunas acciones para entender cómo podemos influir sobre una parte de la inversión en capital circulante necesario para mantener el nivel de actividad. Para ello, trataremos de hacer un enfoque muy pragmático basado en la experiencia y en los resultados conseguidos, que son muy distintos según los tipos de empresas.

Acciones relacionadas con el volumen de inversión en cuentas a cobrar (clientes).

Por motivos de claridad y sencillez, nos vamos a centrar sólo en las cuentas a cobrar relacionadas con clientes. Dado que vamos a tratar sobre acciones que no tengan como causa el nivel de actividad de la empresa, la única forma que tenemos de influir en la inversión en clientes es:

- modificando el periodo medio de cobro (rotación del crédito de clientes).

- modificando el periodo medio de facturación (que ya tratamos en un post anterior), desde que se realiza el pedido hasta que se factura al cliente. Consideramos que durante este periodo, estamos trabajando contra una cuenta de cliente pendiente de formalizar (“Clientes en proceso”), por lo que podemos considerar que constituye una cuenta a cobrar pendiente de formalizar. En realidad durante este periodo se produce una reclasificación del activo circulante pasando la inversión desde el inventario a la cartera de clientes, y el efecto final suele ser también que se produce un adelanto del cobro.

Durante este epígrafe nos vamos a centrar en la primera de las causas apuntadas (modificar el periodo medio de cobro), y en este sentido, sería tremendamente teórico y faltante de realismo, proponer reducir el plazo de cobro pactado con clientes, ya que esta medida es muy difícil de aplicar con carácter general y depende en gran medida de las prácticas en el mercado y en la fuerza de negociación de la empresa. En todo caso, partimos de que las empresas tratan de ajustarse lo más posible a los plazos de cobro más pequeños que puedan acordar, por lo que no suelen ser acciones que sean posibles tomar para influir en las NOF.

En lo que sí es posible actuar, y con muy buenos resultados, es en:

"reducir la desviación entre el periodo medio de cobro contratado (periodo medio de cobro teórico) y el periodo medio de cobro efectivo (periodo medio de cobro real), y este va a ser el objetivo que proponemos conseguir"

Dada esta propuesta, el problema se centra en saber ¿cómo podemos reducir la diferencia negativa entre el periodo medio de cobro teórico y el real?

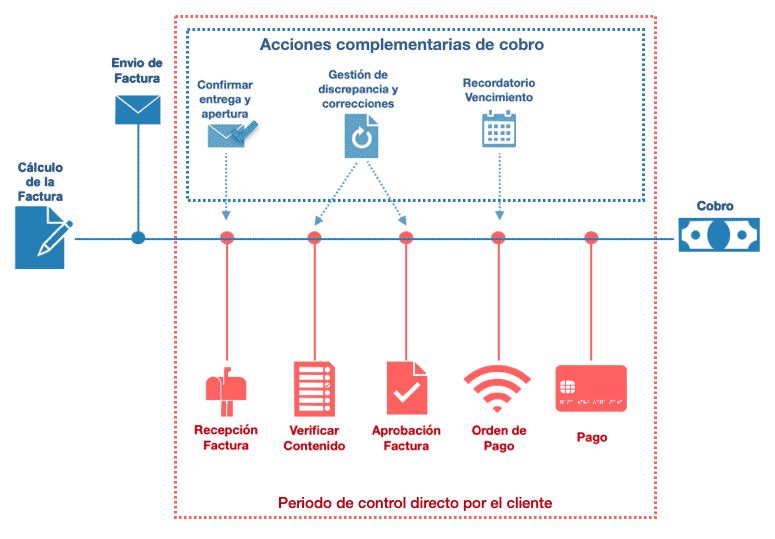

En este caso nos estamos refiriendo al periodo de tiempo que va desde el cálculo de la factura hasta su cobro, que como podemos comprobar en el siguiente cuadro, corresponde a la parte en el que la empresa pierde el control directo sobre proceso, ya que las tareas pendientes de completar corresponden principalmente al cliente.

Las actividades que podemos llevar a cabo en esta parte del proceso de ventas para tratar de evitar que se produzca un incremento del plazo de cobro real sobre el plazo de cobro pactado calculado en la factura se basan principalmente en:

- Actividades orientadas a informar a tiempo al cliente para asegurarnos que tiene un grado de consciencia sobre nuestras facturas satisfactorio. En este caso, los software ERP cuentan con funcionalidades que integran el envío de las facturas a los clientes en formato electrónico con un sistema de notificaciones y avisos que son eficaces para que el cliente esté informado satisfactoriamente.

- Motivarle para que gestione eficazmente las tareas sobre las que no tenemos un control directo. Para ello funciona muy bien:

- Facilitarle herramientas que le aporten valor porque le simplifiquen o aporten comodidad a su trabajo con nosotros. En este sentido podemos ofrecer en un entorno web distintas funcionalidades como son:

- Posibilidad de integrar los datos de la venta (pedidos, albaranes, facturas, etc…) en su sistema de información, a través de sistema estándares.

- Posibilidad de facilitarles la comprobación de las facturas a través de distintas posibilidades de consulta, agregación, etc…

- Facilidades relacionadas con el archivo inteligente de documentos y con una potente accesibilidad.

- Etc…

- Facilitarle herramientas que le aporten valor porque le simplifiquen o aporten comodidad a su trabajo con nosotros. En este sentido podemos ofrecer en un entorno web distintas funcionalidades como son:

-

- Incentivarle con algún beneficio (a ser posible no monetario) cuando se cumpla escrupulosamente el cobro en la fecha del vencimiento de factura. Para ello se pueden utilizar promociones, descuentos post factura, etc…

-

- Crear una nota interna, por los intereses generados por los días de demora entre la fecha de cobro real y la de factura. Este tipo de documento, nos permite hacer distintas acciones como son: informarle para que sea consciente del hecho (si no se le informa no existirá el problema para el cliente), restar los importes resultantes de cualquier otro beneficio que le proporcione la empresa como es el caso de rappels, descuentos, etc…

A través de estos dos grandes tipo de acciones, que tiene un formato digital, podemos rastrear todo lo que haga el cliente, por lo que nos puede aportar información muy útil para tomar acciones eficaces. Para ello se utilizan herramientas de tipo BPM (workflow, incluidos en los sistemas ERP) que nos permiten automatizar cualquier acción, obteniendo resultados muy prometedores.

Dependiendo del tipo de empresa y sector, los resultados por aplicar un mayor control en esta parte del proceso suelen ser muy positivos, y suelen materializarse a corto plazo, por lo que este tipo de inversiones son muy agradecidas.

*Vector de Negocios creado por stories - www.freepik.es

También te pueden interesar...