*

En otros post hemos hablado sobre los riesgos financieros que puede sufrir una empresa provocados por el diseño ineficaz del proceso de facturación, ya que algunos problemas pueden provocar un alargamiento del proceso de venta al incrementarse normalmente el periodo efectivo de cobro. También hemos visto que para un diseño eficaz, es importante que todo el proceso de ventas se encuentre integrado en un mismo sistema de información, lo que supone gestionar el proceso de facturación en el marco de un software ERP, de forma que nos aseguremos que se integran todas las gestiones relacionadas directa o indirectamente en este proceso. Si quieres profundizar en estos temas puedes leer nuestro post sobre la gestión de facturación en el marco de un sistema ERP.

En este post, nuestro objetivo no es realizar un análisis exhaustivo del diseño de un proceso de facturación (que ya cuenta con muchos artículos en la red), sino analizar las características de todos aquellos procesos que de una forma directa o indirecta pueden afectar al proceso de facturación, de forma que resaltemos aquellos aspectos que pensamos que pueden suponer un mayor riesgo para la eficacia del proceso y también realizaremos propuestas de solución a través de algunas herramientas que han demostrado ser muy efectivas.

Antes de entrar con profundidad en el tema que nos ocupa, es importante hacer una reflexión previa sobre la fuerza que podamos tener a la hora de solucionar un problema con relación al tema que nos ocupa. En este sentido, sabemos que cualquier procedimiento se basa en el desarrollo de una serie de actividades integradas de forma que faciliten la consecución de la meta que se propongan. Por tanto, para responder a la reflexión que nos hacíamos debemos considerar:

- En primer lugar la meta (o directriz) que pretendemos alcanzar. En nuestro caso, esta directriz la podemos definir como:

- “emplear el menor tiempo posible en cada actividad” relacionada (directa o indirectamente) con el proceso de facturación.

- “centrarnos sólo en aquellas actividades que aporten valor”, de forma que eliminemos todas aquellas actividades que impliquen despilfarros.

- En segundo lugar, de acuerdo con la directriz establecía, necesitamos valorar nuestra posición de fuerza en la solución de los problemas que se puedan plantear en las distintas actividades que afecten al proceso. Para ello es importante tener presente que existen 2 tipos de actividades que condicionan nuestra capacidad de actuación y que requieren planteamientos distintos, nos referimos a:

- Las actividades que se desarrollan en nuestro ámbito interno. En este caso podemos considerar que tenemos un control total por parte de la empresa ya que dependen fundamentalmente de nuestra capacidad de diseño, de nuestra voluntad y de nuestro saber hacer.

- Las actividades que se desarrollan en nuestro ámbito externo. En este caso podemos considerar que no tenemos un control total por parte de la empresa ya que depende de la voluntad y saber hacer de terceras personas ajenas a nuestra organización. En este caso, las posibilidades de mejorar la respuesta de terceros ante problemas que se planteen en estos procesos pasa por aplicar 3 directrices:

-

-

- ser muy activo en informar a la otra parte en tiempo y forma, de manera que influyamos a través de nuestras notificaciones en su gestión del tiempo de una forma sutil, que facilite la agilidad.

- facilitarle su trabajo para que sea eficaz y nos permita conocer su estado de ejecución (de esta forma mejoramos nuestro grado de control sobre el proceso). En este sentido, es bueno que diseñemos un procedimiento en la web que le permita el acceso ágil y cómodo a toda la documentación y le facilite la interacción que requiera su participación en el proceso.

- por ultimo, es deseable que la tercera persona implicada, perciba que el procedimiento propuesto le aporta valor, ya sea por su facilidad, comodidad, sencillez, momento, etc… A estos efectos, suele ser muy útil, que desde la propia notificación se facilite el acceso (a través de un link) al procedimiento para resolver el problema y que se adapte a cualquier tipo de dispositivo.

-

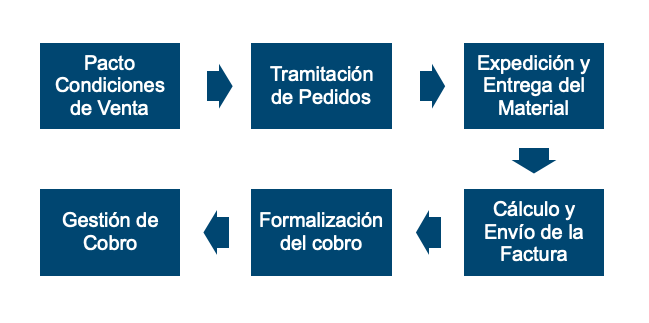

Dicho esto, es útil establecer el flujo de tareas relativas al proceso de ventas sobre la que deberemos actuar para evitar riesgos innecesarios en el proceso de facturación.

Tareas y actividades relacionas con el proceso de facturación.

Aunque en todo momento nos estamos refiriendo al proceso de facturación, consideramos también otros procesos posteriores como el cobro, ya que no hay que olvidar que el objetivo final de este proceso es cobrar (si no se cobra, no ha existido la venta, habría sido mas bien una ilusión). Para ello proponemos centrarnos en el siguiente cuadro:

Dicho esto, vamos a analizar los aspectos más significativos que debemos tener presentes para diseñar cada uno de estos procesos, con el objetivo de acortar (o no alargar) el tiempo que se invierte en la gestión de facturación:

-

Pacto de condiciones de venta.

Esta es una condición necesaria pero no suficiente. En un post anterior: La Gestión de facturación mejora con un software ERP, se analizaron algunas de las situaciones más propensas para tener problemas de facturación relacionados con la definición clara de las condiciones de venta. Para evitar problemas en estas situaciones es importante que, cuando se diseñe el proceso, se piense en algunas funcionalidades que pueden ser importantes para evitar problemas. En este sentido vamos a destacar algunos procesos que debería contemplar el software ERP:

-

- Dado que este es el primer proceso en el que tenemos que trabajar directamente con los productos de la empresa, lo que en lenguaje informático suele denominarse como “artículos”, debemos tener en cuenta que es especialmente importante que el software de gestión se adapte perfectamente a las características especificas de los productos de la empresa (lo que se llama gestión de artículos), de lo contrario afectará muy negativamente a la agilidad de tramitación de cualquier proceso que requiera trabajar con dichos productos. A titulo de ejemplo, en el sector de ropa de vestir, se trabaja con modelos, tallas y colores, por lo que será necesario contemplar estos datos de forma especifica, cuando se interactúe con dichos artículos. Lo mismo sucede en el sector de mobiliario cuando para cada referencia hay que especificar el tamaño y el color, etc..

- Proceso de recálculo automático de condiciones comerciales de venta entre años, de forma que evitemos la caducidad temporal de las condiciones pactadas.

- Proceso de cálculo automático de precios de venta de productos en base a sus atributos o características asociadas. De esta forma, pactando algunos elementos básicos aceptados en el mercado, se puede extrapolar a un conjunto amplio de productos, sin tener que pactar cada uno de ellos a titulo individual. Esto tiene sentido cuando no existe una tarifa general de precios de referencia (muy habitual en los mercados B2B).

- Lo más importante (de acuerdo a nuestra experiencia), diseñar un proceso de workflow de control de condiciones comerciales (a través de herramientas BPM del propio software ERP), de forma que nos informe automáticamente si existe alguna condición pendiente de pactar y, en su caso, lance el procedimiento de gestión para resolver la situación diseñado a tal efecto.

- Etc…

-

Tramitación de pedidos.

Este es un proceso previo al del cálculo de la factura, y por este motivo, debemos aprovechar para detectar a tiempo situaciones no deseadas que afecten al tiempo de calculo posterior. Al margen de que la tramitación de pedidos debe ser un proceso ágil, claro, sencillo y lo mas cercano al cliente, deberíamos contemplar algunas funcionalidades especificas:

-

- Contemplar la posibilidad de agrupar o no los pedidos a efectos de facturación.

- Contemplar datos que permitan la identificación completa requerida por el cliente, e incluso si está pactado, que permita la posibilidad de integración con sus procesos

- Indicaciones claras que afecten a las posibilidades de la entrega de materiales (entrega conjunta, planificada, etc…).

- Contemplar el análisis de riesgos del cliente. Es necesario anticiparse a problemas de crédito, por lo que hay que analizarlo antes de iniciar el proceso de venta. Hay que tener en cuenta, que el riesgo es algo vivo en el tiempo que puede cambiar decisiones tomadas en momentos precedentes.

- Digitalización de los documentos físicos que se hayan recibido y generado en este proceso. Esto es fundamental para agilizar el tratamiento y gestión de los datos (permite la automatización de muchas tareas y actividades), y para reducir al máximo el tiempo empleado en las comunicaciones y notificaciones.

- Alimentar el proceso de workflow indicado en el punto anterior, ya que la tramitación de un pedido supone incrementar la prioridad del proceso interno para establecer las condiciones pendientes de pacto, lo que debe afectar en el proceso.

- Etc…

-

Expedición y entrega del material.

Este proceso debe tener presente todas las consideraciones realizadas en procesos anteriores, pero a diferencia de los demás, en este caso se puede actuar sobre la posible perdida real por insolvencia del cliente, lo que supone un punto de control importante de acuerdo a las directrices que marque la empresa. Al margen de las características habituales que debe cumplir este procedimiento, vamos a destacar algunos cuestiones que debería contemplar el software ERP para evitar problemas en facturación:

-

- Control del riesgo ligado a un proceso de workflow que permita ejecutar las directrices establecidas por la empresa. Dada la importancia de una decisión sobre la entrega de un materia por motivos ligados al riesgo de solvencia de un cliente, desaconsejamos las acciones automáticas, de forma que se puede establecer un procedimiento muy ágil, pero con el control de un responsable (o comité de decisores) que tome la decisión final.

- Contemplar la posibilidad de agrupar o no los albaranes a efectos de facturación, de una forma distinta a la habitual.

- Digitalización de los documentos físicos que se hayan generado en este proceso.

- Lanzamiento de procesos de workflow con el procedimiento a seguir con relación a las anotaciones recogidas en el albarán o hechos producidos en la entrega, que deban tenerse en cuenta por la empresa ya sea en el proceso de facturación o en otros.

- Se requiere una gran agilidad en el registro de la información generada en este proceso, siendo muy útil la automatización de actividades encaminadas a tal fin.

- Etc..

-

Cálculo de la factura y su envío al cliente. Formalización del cobro.

Este es un proceso que debe ser totalmente automático, por lo que es importante que contemple todos los parámetros y circunstancias que afectar a la formalización del proceso de venta en una factura. Aunque existe una normativa legislativa que establece los requerimientos que debe cumplir una factura, las prácticas del mercado o el poder de negociación de los clientes pueden establecer requerimientos adicionales que debemos cumplir para no tener problemas en el cobro de las mismas. Por este motivo, es de suma importancia que este proceso cumpla todos los requerimientos. Vamos a destacar algunas funcionalidades que pueden ser de ayuda:

-

- Proceso de actualización automática de precios (o cualquier otro parámetro) en el proceso de facturación en base a datos conocidos con posterioridad a la venta (a la entrega del producto o servicio), o por caducidad temporal de las condiciones pactadas.

- Posibilidad de agrupar los albaranes de venta en función de distintos criterios que nos marque el cliente.

- Posibilidad de adjuntar albaranes digitalizados a la factura.

- En el caso de que existan problemas con las condiciones pactadas o con datos registrados en los albaranes pendientes de gestionar, deberá generar o alimentar algún workflow que facilite la solución del problema detectado de acuerdo con los procedimientos establecidos.

- Suele ser muy útil la posibilidad de almacenar digitalmente toda la documentación asociada a la venta en algún repositorio en la nube con la finalidad de que suponga un acceso directo, cómodo y ágil de nuestros clientes.

- Es importante el envío inmediato de la factura al cliente tan pronto se finalice en proceso de cálculo de facturas. Para ello es importante que se contemple la posibilidad de enviar la factura en formato electrónico, de acuerdo a las indicaciones que marca la ley. En todo caso, se debería enviar siempre un ejemplar digital (o una notificación con el enlace) que permita el acceso a la factura archivada en la nube, para que el cliente siempre este informado lo antes posible de este hecho.

- También debe contemplar el sistema de información inmediata del IVA (SII), a los efectos fiscales.

- La formalización del cobro debe realizarse inmediatamente después del cálculo de la factura y debe aprovecharse el aviso o notificación de la factura, para informar lo antes posible del documento de cobro. Es muy importante que en este procedimiento se puedan compensar o agrupar distintas facturas, de forma que el cliente reciba una información completa, que de soporte a todas las operaciones realizadas, y evite la confusión del cliente en un punto del proceso que nos perjudicaría a nosotros por el retraso en el cobro efectivo.

- El diseño del sistema de notificaciones y comunicaciones entre las partes será un proceso clave para reducir tiempo y evitar prolongar el estado de situaciones no deseadas, que terminan alargando mucho los tiempos previstos de ejecución.

-

Gestión del cobro.

En este caso es importante poner de manifiesto que conceptualmente (no contablemente), toda la actividad comercial de la empresa se consolida como un ingreso real de la misma cuando se procede a su cobro. Por este motivo, y dada su importancia, será necesario una gestión ágil y completa para que sea eficaz en contra de aumento del plazo real de cobro efectivo. Para ello, destacamos:

-

- Establecer un sistema de notificaciones, de acuerdo a los distintos documentos de cobro, que permitan tener informado al cliente de forma eficaz. Para ello, es importante utilizar herramientas que nos permitan conocer las interacciones entre nosotros y el cliente.

- Contemplar un sistema de gestión de cobros de créditos con riesgo de morosidad para mejorar la eficacia, pero sobre todo, para evitar la pérdida patrimonial que supondría no cobrar nunca.

Algunas conclusiones finales

Podemos afirmar, sin riesgo a equivocarnos, que una gran parte de los problemas que se producen en el proceso de ventas se traducen en el alargamiento del periodo medio de maduración, debido fundamentalmente a incremento del periodo medio de cobro efectivo. Como consecuencia de ello, se produce un tensión al alza en las necesidades operativas de fondos, lo que termina creando inestabilidad en la estructura de financiación.

Una herramienta muy útil que nos permite gestionar con eficacia nuestros procesos de gestión, es el uso de software de tipo BPM o workflow (que nos permite automatizar ciertos procesos), lo que nos permite, aplicándolo al caso que nos ocupa, una mejora sustancial en el tiempo de solución de los problemas detectados, ya que mejora el control y asegura la ejecución del procedimiento diseñado, lo que determina un alto grado de eficacia y eficiencia. Este tipo de herramientas, que suelen tener un diseño para procesos transversales con relación a la cadena de valor, tienen un peso importante en la solución de los problemas apuntados.

También te pueden interesar...