*

Antes de definir qué son las NOF es importante contextualizar este concepto en el marco de la gestión de una empresa. En este sentido, es fácil comprender, que cuando una persona quiere acometer un nuevo negocio, es muy posible que tenga que realizar algunos pagos antes de obtener el cobro por sus servicios (ya sea por venta de productos o prestación de servicios). Esta diferencia entre cuando se produzca el pago (que suele ser anterior) y cuando se produzca el cobro (que suele ser posterior) deberá ser financiado por la persona que acomete este proyecto, ya sea con capital propio o ajeno. Cuando este proceso es repetitivo, siempre tendré que mantener esta financiación de forma constante en el tiempo, por lo que podemos considerarla como una inversión para mantener la actividad del negocio.

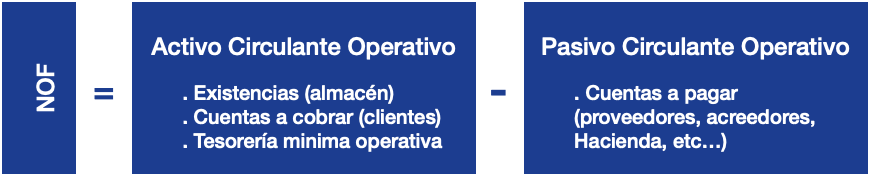

Dicho esto, en un lenguaje financiero más técnico, podemos asimilar lo indicado a lo que llamamos las “necesidades operativas de fondos”, que son las inversiones que una empresa tiene que hacer en circulante necesarias para el funcionamiento de su negocio, una vez deducida la financiación espontánea (proveedores, etc..) que generan las propias operaciones habituales en la dinámica del negocio.

Por tanto, podemos decir:

NOF = Activo Circulante Operativo - Pasivo Circulante operativo

Nuestro interés en este post, no es tanto hacer un análisis financiero en profundidad, cómo analizar las cosas que podemos hacer para influir sobre las NOF, de forma que podamos actuar parcialmente sobre su tamaño (con el fin de reducirlas en la medida de lo posible), ya que el volumen final de las necesidades operativas están muy relacionadas con aspectos determinados por un negocio en concreto como es la estacionalidad, el sector en el que opera, la situación de crecimiento o decrecimiento de la actividad, etc…

En este post estamos considerando las NOF como una inversión porque estamos pensando en el supuesto (el más habitual) de que el activo circulante operativo sea mayor al pasivo circulante operativo, de lo contrario, las NOF se considerarían como una fuente de financiación, con la peculiaridad de que sería una financiación sin coste explícito.

Cómo podemos influir en las NOF

Para tratar este tema es interesante hacer una referencia al flujo natural que sufren todos los procesos involucrados en la actividad habitual de la empresa. Para simplificar el análisis y mejorar la claridad de la exposición vamos a poner un ejemplo de una empresa que comercializa mercerías, aunque a misma explicación es extrapolable a cualquier otro tipo de empresa como empresas fabricantes, de servicios, etc…

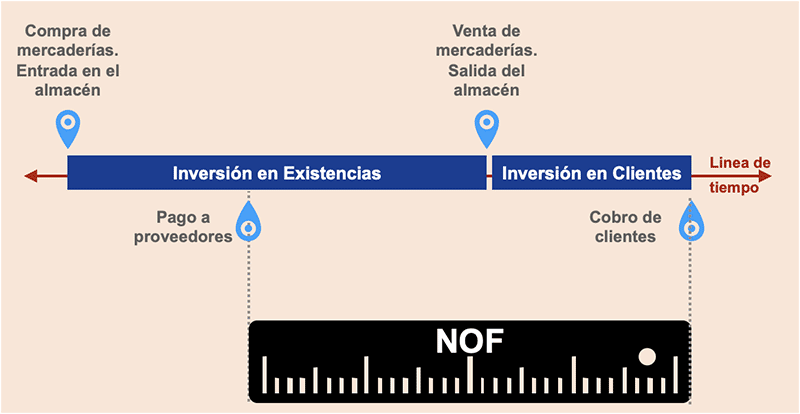

Pensemos en una empresa que comercializa una mercadería que compra, almacena y vende sin ningún tipo de manipulación. En este caso, el proceso secuencial sería:

- Se iniciaría con la compra de la mercadería que se formalizaría con la entrada del producto en su almacén.

- A partir de este momento, la empresa debería pagar la mercadería al proveedor en el plazo acordado, periodo que se considera que la compra es financiada por el proveedor, lo que viene en llamarse “inversión en inventario financiadas por el proveedor” (es una fuente de financiación espontánea generada por este tipo de operaciones en la dinámica del negocio).

- Vamos a suponer (como suele habitual en muchos casos) que las mercancías se venden con posterioridad al momento del pago a los proveedores. Este periódo estaría referido a la “inversión en inventario financiadas por la propia empresa”, bien con fondos propios o ajenos, según sea su estructura de capital.

- A partir de la venta, se termina la inversión en el inventario, y se empieza la “inversión en clientes”, ya que normalmente se pacta un periodo de cobro posterior a la salida de la mercadería del almacén.

De acuerdo con esta secuencia, podemos decir que las necesidades operativas de fondos (NOF) serían el resultado de sumar la inversión en el inventario y la inversión en clientes, menos la inversión en el inventario financiada por los proveedores. De una forma muy simple podemos decir (ciñéndonos a este caso):

NOF = Existencias (inventario) + Clientes - Proveedores

“Como podemos ver, estas necesidades de fondos están determinadas por el periodo medio de maduración o ciclo de explotación, que es el tiempo medio que transcurre entre el pago a los proveedores por la compra de las mercaderías y el cobro a los clientes por la venta venta realizada"

Por tanto, podemos decir que supone la inversión que debe financiar la empresa para mantener su actividad, por lo que para reducir su volumen tendremos 2 opciones:

- Reducir la inversión en activo circulante operativo. Para ello, podremos hacer:

-

-

- Con relación a la inversión en el almacén. Una forma de reducir la inversión del inventario (aunque no es la única), será reducir el plazo medio de almacenamiento de las mercaderías, y para ello, la mejor forma de hacerlo será incrementar la rotación de los productos.

- Con relación a la inversión en clientes. Una forma de reducir esta inversión será reduciendo el plazo medio de cobro efectivo.

-

- Aumentar la inversión en el pasivo circulante operativo, es decir, aumentar la inversión en existencias financiada por nuestros proveedores, y para ello, lo más sencillo es incrementar el plazo medio de pago a proveedores.

Aunque aparentemente pueda parecer sencillo influir sobre las NOF, en la práctica existen muchas limitaciones como son nuestra capacidad de negociación en el sector, las características del negocio, etc… No obstante, existen software de gestión ERP que pueden suponer una herramienta muy eficaz para controlar que se mantengan en un volumen razonable.

Todo esto lo podemos resumir gráficamente en el siguiente cuadro:

Por último comentar que la inversión en las necesidades operativas de fondos, también recibe otras denominaciones como pueden ser:

- Capital circulante operativo.

- Fondo de maniobra operativo.

- Working capital, en ingles.

- Inversión neta en circulante, siendo esta última, la más satisfactoria desde mi punto de vista.

Una tecnología que te puede ayudar a controlar que las necesidades operativas de fondos sean las razonables con tu modelo de negocio es un software ERP, por ello, si puede ser de tu interés, descárgate el siguiente documento.

*Vector de Trabajo creado por stories - www.freepik.es

También te pueden interesar...