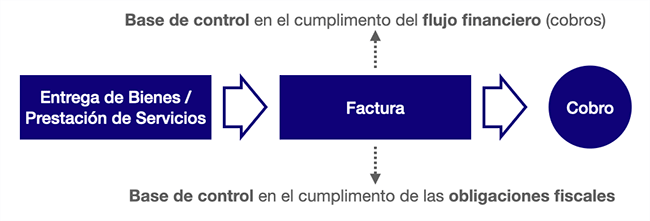

La importancia de la factura radica en la relevancia que tiene en el desarrollo de la actividad económica, ya que ésta es la formalización documental de prácticamente la totalidad de las transacciones comerciales que se producen entre los agentes económicos, de forma que una factura es un justificante de la entrega de bienes o de la prestación de servicios, lo que produce en la práctica dos consecuencias importantes (como se puede ver en la siguiente imagen):

Normalmente la factura, como resultado del proceso de facturación, es una condición necesaria para formalizar y gestionar el cobro en la gran mayoría de los procesos de venta, por lo tanto, supone un punto de control importante en los flujos financieros de este tipo de transacción.

En el caso de la Administracion Tributaria, el soporte documental que acredita la mayoría de los gastos e ingresos de carácter económico necesarios para determinar las rentas grabadas en los distintos impuestos son las facturas, por lo tanto, supone un punto de control importante para garantizar el cumplimiento de las obligaciones fiscales.

A lo largo de las últimas décadas, el fuerte desarrollo tecnológico ha permitido cambiar las formas de hacer las cosas apareciendo nuevas prácticas que se han consolidado y que conviven con las tradicionales. Esta situación ha provocado que nuestro ordenamiento jurídico haya tenido que adaptarse a las nuevas situaciones y a las nuevas directivas emanadas del Parlamento Europeo. En este contexto, la regulación de la factura electrónica (es decir, la factura en un formato electrónico) supone una de las muchas adaptaciones que nuestro ordenamiento jurídico ha hecho para promover el impulso de la sociedad de la información, con el objetivo de ir fortaleciendo las acciones de control fiscal y financiero en el ámbito de las Administraciones Publicas, pero también fortalece la transformación digital de los negocios generando nuevas oportunidades para empresas y profesionales.

A lo largo de las últimas décadas, el fuerte desarrollo tecnológico ha permitido cambiar las formas de hacer las cosas apareciendo nuevas prácticas que se han consolidado y que conviven con las tradicionales. Esta situación ha provocado que nuestro ordenamiento jurídico haya tenido que adaptarse a las nuevas situaciones y a las nuevas directivas emanadas del Parlamento Europeo. En este contexto, la regulación de la factura electrónica (es decir, la factura en un formato electrónico) supone una de las muchas adaptaciones que nuestro ordenamiento jurídico ha hecho para promover el impulso de la sociedad de la información, con el objetivo de ir fortaleciendo las acciones de control fiscal y financiero en el ámbito de las Administraciones Publicas, pero también fortalece la transformación digital de los negocios generando nuevas oportunidades para empresas y profesionales.

Este no es un hecho que se esté produciendo a nivel de nuestro país, ni siquiera a nivel europeo, en realidad este es un proceso que está teniendo un desarrollo mundial, tal vez promovido por los efectos de la globalización y la necesidad de los estados de controlar su actividad económica como principal fuente de ingresos para su financiación.

En resumen podemos decir:

- La factura supone el punto el control más eficaz con relación a:

- las obligaciones fiscales de una gran parte de tributos.

- y además, de la gestión del cobro, que determina directamente el flujo financiero.

- La factura electrónica se convierte en una de las adaptaciones más importantes de nuestro ordenamiento jurídico para promover el impulso de la sociedad de la información, pero fortaleciendo las acciones de control fiscal y financiero para las Administraciones Públicas, y la transformación digital de los negocios, tanto para empresas como para profesionales.

- La regulación sobre la factura electrónica no es un hecho aislado de nuestro país y de nuestro entorno directo, sino que es una tendencia que se esta desarrollando en todo el mundo.

Si anteriormente hemos dicho que una factura es un justificante de la entrega de bienes o la prestación de servicios, cuando hablamos de factura electrónica nos referimos a una factura que se expide y recibe en formato electrónico, con los mismos efectos legales que una factura en papel.

Cuando hablamos de expedir o recibir en “formato electrónico”, nos referimos al formato de los archivos (o ficheros) electrónicos que contienen los datos de las facturas, y es importante diferenciar dos tipos porque tienen implicaciones muy diferentes:

En primer lugar, tenemos los archivos con formato estructurado, que son aquellos cuyo contenido (datos de la factura) es legible y puede ser procesado por otros sistemas informáticos distintos al del emisor de la factura. Por tanto, es un formato muy eficaz para el intercambio electrónico de datos entre sistemas informáticos diferentes permitiendo la digitalización y automatización de procesos de forma sencilla. Algunos ejemplos de estos formatos son: en lenguaje XML (como UBL o Facturae), EDIFACT, etc.

En segundo lugar, tenemos los archivos con formato no estructurado, que son aquellos que para su gestión y procesamiento es necesaria la intervención manual o un proceso complejo a partir de un sistema OCR (reconocimiento óptico de caracteres) para identificar el contenido. Por tanto, no es un formato muy eficaz para el intercambio electrónico de datos entre sistemas informáticos diferentes. Algunos ejemplos de estos formatos son: el resultante del escaneo de una factura en papel y los archivos pdf.

No obstante, hay que tener en cuenta que la legislación permite en determinados casos la expedición de facturas en formato no electrónico, es decir, en formato papel. Éste sería el caso, por ejemplo, de las situaciones que se contemplan excepciones a la obligación de emisión de factura electrónica en el reglamento de la ley Crea y Crece.

¿Cuál de estos formatos se contemplan en la normativa actual?

Para contestar a esta cuestión, hay que tener en cuenta que cuando las normas obligan a la expedición de la factura en formato electrónico, hay que diferenciar dos casos según el destinatario:

- Se utilizarán archivos con formato estructurado en los casos en los que el destinatario sea:

-

- la Administración Púbica (relaciones B2G)

- las empresas y profesionales del sector privado sujetos a la ley (relaciones B2B, según la ley Crea y Crece)

- Se utilizarán archivos con formato no estructurado en los casos en los que el destinatario:

-

- No esté sujeto al ámbito de aplicación de las distintas normas que regulan la factura electrónica (por ejemplo, cuando una de las dos partes de la operación no tenga en España la sede de su actividad económica, o no tenga un establecimiento permanente al que se dirija la facturación)

- Cuando se trate de una persona física.

- En los 12 meses durante los cuales la ley contempla la posibilidad de que coexistan empresas obligadas y no obligadas (aplicación de la norma a 2 velocidades) a emitir facturas electrónicas en sus transacciones con empresarios y profesionales (B2B), las empresas que estén obligadas deberán acompañar a la emisión de la factura en formato estructurado otro documento en formato PDF para asegurar la legibilidad por parte de su destinatario para el que no haya entrado en vigor la obligación de recibir facturas electrónicas.

En todo caso, para ser válidas, todas las facturas deben garantizar su legibilidad, autenticidad e integridad del contenido. En el caso de tratarse de facturas electrónicas, la forma de garantizarlo es:

- En el caso de la legibilidad, la debe facilitar el programa informático que la crea o recibe (incluyendo sistemas basados en la lectura de un código QR de la factura).

- En el caso de la autenticidad y la integridad existen diversos métodos:

-

- Mediante firma electrónica avanzada a partir de un certificado reconocido, a excepción de aquellas empresas que se acojan voluntariamente al sistema VERI*FACTU.

- Mediante intercambio electrónico de datos, a través del sistema EDI.

- Mediante otros medios que los interesados hayan comunicado a la Agencia Estatal de Administración Tributaria (AEAT) y hayan sido validados con carácter previo.

- Mediante los controles de gestión usuales de la actividad empresarial o profesional siempre que puedan ser auditados y permitan analizar la trazabilidad de todo el proceso.

En resumen podemos decir:

- La factura electrónica es una factura que se expide y recibe en formato electrónico, con los mismos efectos legales que una factura en papel.

- Actualmente, cuando hablamos del proceso de facturación electrónica nos referimos al proceso basado en facturas electrónicas con formato estructurado, cuando su destinatario no es una persona física o no está sujeta a la obligación legal.

- La legislación permite los siguientes formatos de facturas:

- Facturas electrónicas estructuradas, como norma general.

- Facturas electrónicas no estructuradas, en casos concretos.

- Facturas no electrónicas, en casos particulares.

Reduce los errores humanos

Al trasladar las tareas de facturación a un proceso automatizado.

Elimina costes de impresión y envío

Ya no es necesario la impresión en papel ni el envio postal. Mejora la seguridad del envío.

Gran mejora en su almacenamiento

Porque se facilita el acceso a las mismas, y por la drástica reducción del espacio necesario para ello.

Permite la automatización de otros procesos

Relacionadas con el proceso de facturación,suponiendo un paso relevante en la transformación digital de los negocios.

Se acorta el ciclo comercial

Se convierte en un proceso más ágil, por la mejora de la eficiencia y productividad de sus fases. Esto permite que se corte el ciclo comercial, incluido el cobro.

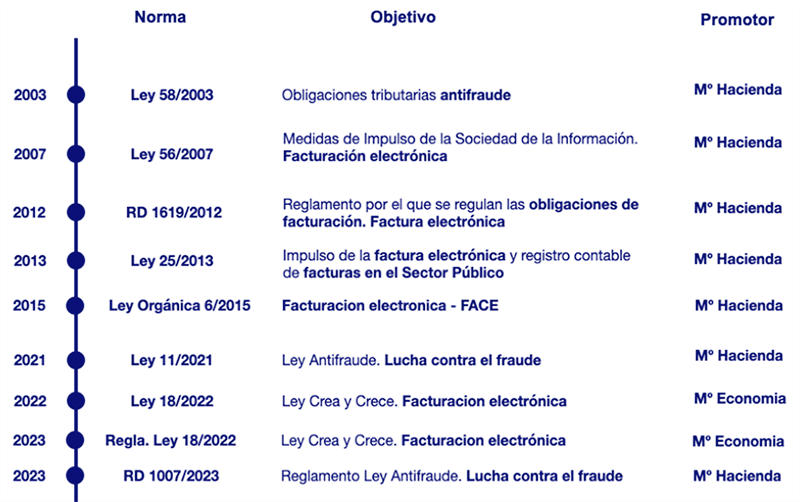

La normativa en España sobre la factura electrónica y sobre las medidas para el control del fraude se han ido desarrollando a lo largo de lo que llevamos de siglo XXI y al amparo de las exigencia que imponía la Comunidad Europea, por lo que existe una dispersión normativa que regulan este tema y que en ocasiones nos dificultan su concreción y claridad.

Para evitar esta dificultad normativa y facilitar una visión completa de toda la legislación aplicable, vamos a exponer un resumen de los aspectos más significativos con un alcance global de toda la legislación.

Partiendo de lo visto anteriormente queda clara la importancia de la factura:

- Como base para el control de las obligaciones fiscales. A estos efectos, el legislador a creado un conjunto normativo que agrupamos bajo el concepto de “lucha contra el Fraude”.

- Como base para el control del cobro de una transacción. A estos efectos, el legislador a creado un conjunto normativo que agrupamos bajo el concepto de “lucha contra la Morosidad”, orientado a que se cumplan los plazos de cobro pactados, lo que supone fortalecer la salud financiera de la actividad económica.

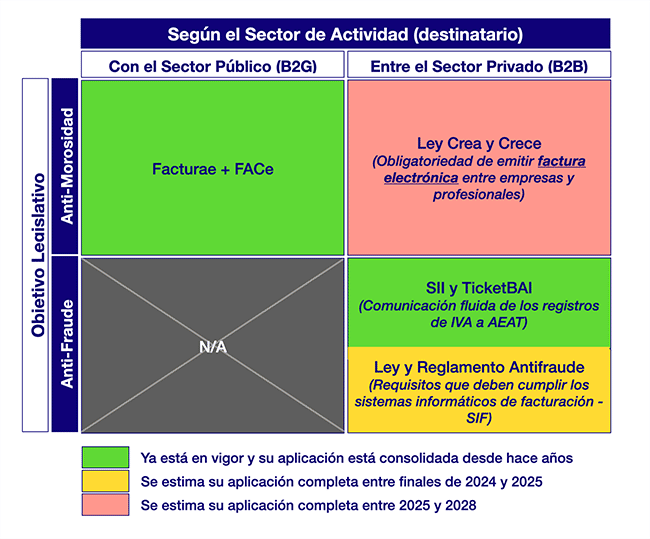

A partir de este sencillo planteamiento vamos a identificar las normas más relevantes que afectan a empresarios y profesionales de acuerdo con el objetivo que tratan de conseguir:

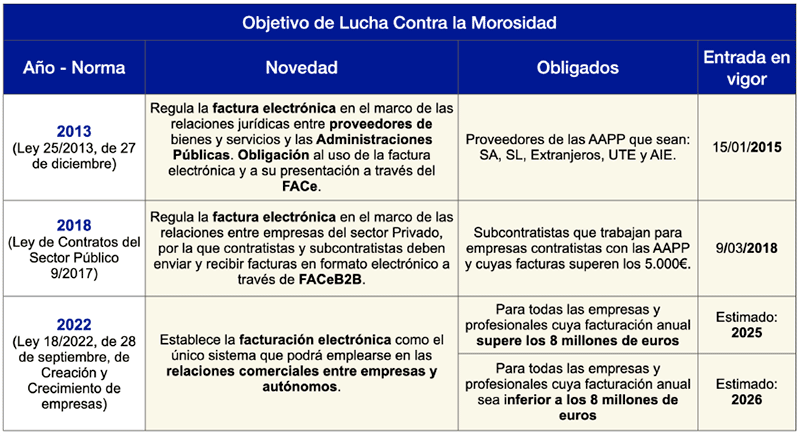

- La lucha contra la morosidad. Este conjunto normativo se ha desarrollado dependiendo del destinatario de la factura:

-

- Cuando el destinatario se trata de la Administración Pública (B2G), podemos destacar:

-

-

- Ley 25/2013, de impulso de la factura electrónica y creación del registro contable de facturas en el Sector Público.

- Orden HAP/1650/2015, por la que se regulan los requisitos funcionales y técnicos del registro contable de facturas de las entidades del ámbito de aplicación de la Ley anterior. Punto General de Entrada de Facturas Electrónicas, FACe.

- Ley 9/2017 de Contratos del Sector Público, por la que contratistas y subcontratistas deben enviar y recibir facturas en formato electrónico a través de FACeB2B.

-

-

- Cuando el destinatario se trata de empresas o profesionales del sector privado (B2B), podemos destacar:

-

-

- Ley 25/2013, Ley Crea y Crece.

- Reglamento de la Ley Crea y Crece.

Nota: Aunque en la Ley 25/2013 vista anteriormente, se regula también el uso de factura electrónica entre empresas del sector privado, no la tenemos en cuenta a estos efectos en nuestra exposición al no estar al servicio del objetivo de lucha contra la morosidad y por requerir el consentimiento por parte del destinatario. Además, será derogada cuando entre en vigor de forma definitiva las normas comentadas en este epígrafe.

-

- La lucha contra el fraude. Relacionado el control de la facturación en el sector privado, en este conjunto normativo partimos de las normas básicas relativas a la Ley del IVA, el RD del IVA y el RD de Facturación, a las que habrá qué añadir las que se indican a continuación según sea el caso. A estos efectos, vamos a diferenciar dos grupos normativos diferentes atendiendo al tipo de comunicación que se establece entre el contribuyente y la Administración Tributaria:

-

- Sistema tradicional del control tributario mediante la presentación de libros registro de IVA de forma no automatizada. En este caso, nos encontramos que el emisor de la factura es una empresa o profesional no sujeto al SII, y tenemos que diferenciar:

-

-

- Si están obligados a expedir factura electrónica, necesitarán para su cumplimiento utilizar un sistema informático de facturación, y por tanto será de aplicación, además de las normas básicas, las siguientes:

-

-

-

-

- la Ley 11/2021 de medidas de prevención y lucha contra el fraude fiscal (llamada Ley Antifraude), quedando dentro de su ámbito:

-

-

-

-

-

-

- los sistemas informáticos que soporten los procesos contables y de gestión del negocio.

- los sistemas informáticos que soporten los procesos de facturación (con relación a la emisión de facturas).

-

-

-

-

-

-

- El Real Decreto 1007/2023, Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación (llamado Reglamento de la Ley Antifraude). Por tanto no contempla en este caso los procesos contables y de gestión del negocio.

-

-

-

-

- Si no utiliza un sistema informático de facturación, no será de aplicación las normas indicadas en el punto anterior (Ley 11/2021 Antifraude), y serán de aplicación las normas de carácter básico indicadas anteriormente.

-

-

- Suministro Inmediato de Información (SII), mediante el cual, se realiza la gestión electrónica de los libros registro del IVA de manera automatizada de forma pseudo-inmediata según el Real Decreto 596/216. En este caso, se aplicarán las normas básicas y no se aplicará la Ley 11/2021 Antifraude.

De forma esquemática, podemos resumir las distintas normas en el siguiente cuadro:

Por tanto podemos afirmar, que todas las empresas y profesionales del sector privado van a estar sujetos a estas leyes de acuerdo al siguiente esquema:

- Cuando el destinatario de la factura sea el sector público, no hay una norma específica de lucha antifraude pero sí de lucha contra la morosidad, tal y como se ha indicado anteriormente (Emisión de factura electrónica con registro en el Punto General de Entrada de Facturas Electrónicas, FACe).

- Cuando el destinatario de la factura no sea el sector público, todos los emisores de las facturas estarán obligados a cumplir con las obligaciones de la Ley Crea y Crece con relación a la factura electrónica obligatoria para todos los intercambios entre empresarios y profesionales (iniciativa para luchar contra la morosidad). Además, con relación a la aplicación de la nueva normativa antifraude tenemos que diferenciar:

- Si el emisor esta sujeto al SII, no tiene que aplicar la nueva normativa antifraude.

- Si el emisor no está sujeto al SII y su proceso de facturación y gestión está soportado por un sistema informático, entonces deberá aplicar la nueva ley Antifraude.

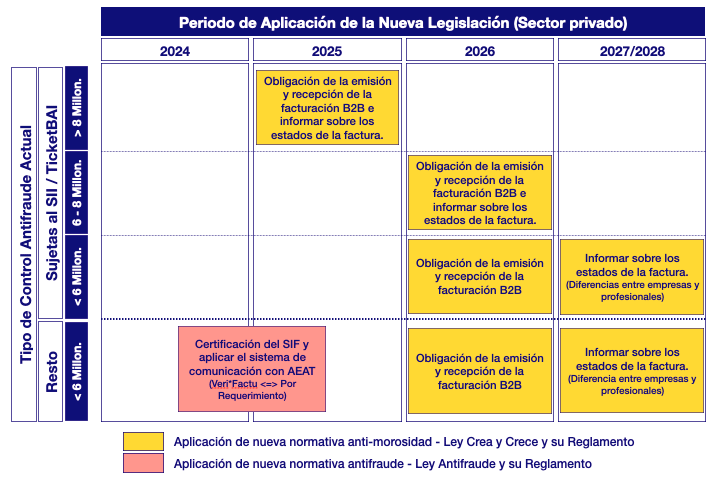

Con relación a la entrada en vigor de las diferentes normas ver el siguiente cuadro:

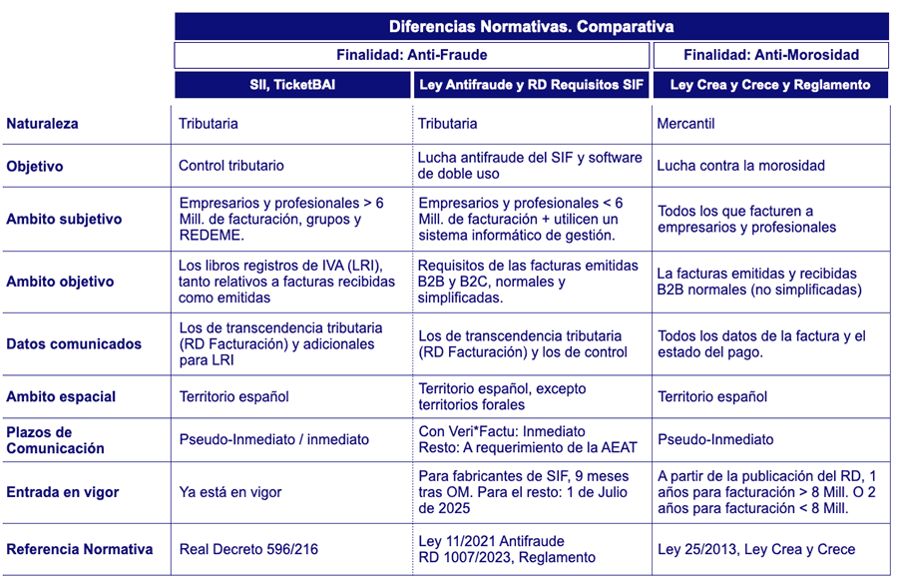

Ante la aparición de las nuevas normas relacionadas directa o indirectamente con la facturación electrónica, y para facilitar la comprensión de las mismas, vamos a comprar las características más significativas de las diferentes normas en el siguiente cuadro:

Para comprobar como te afectará la legislación que entrará en vigor en las próximas fechas relacionada con la facturación, debes responder a una secuencia de preguntas que te facilitarán su análisis. A estos efectos, nos haremos un conjunto de preguntas agrupadas por los siguientes criterios:

Analizar si estas obligado a emitir facturas.

Analizar si estas obligado a emitir facturas electrónicas.

Analizar si tienes que aplicar los nuevos requisitos de los sistemas informáticos de facturación (SIF) desarrollados para la lucha contra el fraude.

Otros datos a tener en cuenta.

Analizar si estas obligado a emitir facturas

1.- ¿Estoy obligado a emitir una factura?

Esta obligación se encuentra regulada en el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

Están obligados a expedir facturas:

- Con carácter general:

- Los empresarios o profesionales por las entregas de bienes y prestaciones de servicios que realicen en el desarrollo de su actividad, incluidas las no sujetas y las sujetas pero exentas del IVA.

- Los empresarios o profesionales por los pagos recibidos con anterioridad a la realización de las entregas de bienes o prestaciones de servicios a excepción de las entregas de bienes exentas del IVA.

- Con carácter especifico, se expedirá factura en los siguientes casos:

- Cuando el destinatario sea un empresario o profesional que actúe como tal.

- Cuando el destinatario así lo exija para el ejercicio de cualquier derecho de naturaleza tributaria.

- Cuando el destinatario pertenezca a otro Estado miembro (artículo 25 Ley IVA)

- Cuando el destinatario se encuentre fuera de la Comunidad Europea y la operación se encuentre exenta de IVA (artículo 21 Ley IVA).

- Las entregas de bienes que han de ser objeto de instalación o montaje antes de su puesta a disposición.

- Cuando el destinatario sea una persona jurídica que no actúe como empresario o profesional.

- Cuando el destinatario sea la Administración Pública.

Están exentos, es decir, no obligados a expedir facturas, a excepción de los indicados anteriormente de forma específica, en los siguientes casos:

- Las operaciones exentas del IVA

- Las operaciones a las que sea de aplicación el régimen especial del recargo de equivalencia (la mayor parte de tiendas desempeñan una actividad que es susceptible de ser gravada por este tipo de IVA).

- Las operaciones relativas a la prestación de servicios específicos relativos al servicio postal y servicios de hospitalización o asistencia sanitaria.

- Las operaciones por las que se encuentren acogidos al régimen simplificado del IVA (sistema por el cuál el IVA se liquida a partir de una estimación por módulos, que se establecen sólo para las personas físicas según la actividad y epígrafe del IAE, siempre que no superen un umbral de ingresos por todas las actividades).

- Las operaciones realizadas en el desarrollo de las actividades que se encuentren acogidas al régimen especial de la agricultura, ganadería y pesca.

De acuerdo con estas consideraciones debes contestar a la pregunta inicial. En caso de que la respuesta a la pregunta planteada sea positiva, entonces deberemos proseguir con la siguiente pregunta del análisis. En caso de que sea negativa, no te afecta de ninguna manera la entrada en vigor de la nueva normativa objeto de análisis.

Analizar si estas obligado a emitir facturas electrónicas

En este caso, nos encontramos en una situación en la que sí que estamos obligados a expedir factura. Llegado a este punto, la siguiente presunta es:

2.- En caso afirmativo, ¿Estoy obligado a emitir una factura electrónica?

Existe la obligación de expedir una factura electrónica en los siguientes casos:

- Cuando se facture a la Administración Pública (según La Ley 25/2013 de impulso de la factura electrónica y creación del registro contable de facturas en el sector público) por operaciones superiores a 5.000 €. A estos efectos se considera integrantes de la administración:

- La Administración General del Estado, las Administraciones de las Comunidades Autónomas y la Administración Local.

- Las entidades gestoras y los servicios comunes de la Seguridad Social.

- Los Organismos autónomos.

- Las Universidades Públicas.

- Las entidades de derecho público vinculadas a una o varias Administraciones Públicas.

- Los órganos competentes del Congreso de los Diputados, del Senado, del Consejo General del Poder Judicial, del Tribunal Constitucional, del Tribunal de Cuentas, del Defensor del Pueblo, de las Asambleas Legislativas de las Comunidades Autónomas y de las instituciones autonómicas análogas al Tribunal de Cuentas y al Defensor del Pueblo, en lo que respecta a su actividad de contratación.

- Las Diputaciones Forales y las Juntas Generales de los Territorios Históricos del País Vasco.

- En el sector privado, aquellos empresarios y profesionales que estén obligados a expedir factura, deberán hacerlo en formato electrónico cuando el destinatario de la operación sea un empresario o profesional. Por tanto se trata de todas las operaciones business to business (B2B). Se exceptúa de esta obligación:

- Cuando una de las dos partes de la operación no tenga en el territorio español la sede de su actividad económica, o no tenga en el mismo un establecimiento permanente.

- Las que se documenten a través de facturas simplificadas. Estas son:

- Cuando su importe no exceda de 400 euros (IVA incluido).

- Cuando deba expedirse una factura rectificativa.

- Cuando sean expedidas por empresarios y profesionales y su importe no exceda los 3.000 € (IVA incluido) en las siguientes operaciones:

- Ventas al por menor.

- Ventas o servicios en ambulancia.

- Ventas o servicios a domicilio del consumidor.

- Transportes de personas y sus equipajes.

- Servicios de hostelería y restauración.

- Servicios prestados por salas de baile y discotecas.

- Servicios telefónicos.

- Servicios de peluquería y belleza.

- Utilización de instalaciones deportivas.

- Revelado de fotografías y servicios prestados por estudios fotográficos.

- Aparcamiento y estacionamiento de vehículos.

- Alquiler de películas.

- Servicios de tintorería y lavandería.

- Utilización de autopistas de peaje.

-

-

- Cuando lo autorice el Departamento de Gestión Tributaria de la AEAT.

-

-

- Las que se expidan voluntariamente sin que exista obligación de hacerlo.

- Otras excepciones que temporal o definitivamente puedan establecerse por la autoridad competente.

Las conclusiones finales son:

- Si se mantienen operaciones comerciales con la Administración Pública, será obligatorio el uso de la factura electrónica y a su presentación a través del punto general de entrada (FACe), como indica el artículo 4 de la Ley 25/2013, de 27 de diciembre.

- Las operaciones comerciales entre empresas y profesionales del sector privado (B2B), salvo las excepciones, deberán formalizar a través de una factura electrónica (esta obligación no se da cuando las relaciones son B2C).

- Si no se encuentran en ninguna de las dos situaciones anteriores, es decir, que tenga que expedir una factura pero no en formato electrónico, se pueden dar dos situaciones:

- Que la gestión que llevo a cabo no la realice a través de un sistema informático de gestión (por ejemplo, en el caso de una tienda que hace facturas simplificadas de forma manual), en este caso, la empresa o profesional no estará sujeto a la nueva normativa con relación al fraude fiscal.

- Que la gestión que llevo a cabo la realice a través de un sistema informático de gestión (por ejemplo, en el caso de una tienda que hace facturas simplificadas a través de una TPV), en este caso, la empresa o profesional estará sujeto a la nueva normativa con relación al fraude fiscal ( Ley 11/2021 Antifraude).

Por tanto si te encuentras en la situación de estar obligado a expedir factura en formato electrónico y además lo gestionas a través de un sistema informático, deberas aplicar también la nueva normativa de lucha contra el fraude fiscal como se analiza en el siguiente epígrafe.

Analizar si estas obligado a adaptar el software de gestión a los nuevos requerimientos de la ley antifraude.

Nos encontramos en una situación en la estamos obligados a emitir facturas en formato electrónico y para ello utilizamos un sistema informático de gestión. En este caso la pregunta que nos tenemos que hacer es:

3.-¿Tengo que adaptar mi software de gestión a los nuevos requerimientos de la ley antifraude?

La ley obliga a realizar esta adaptación con carácter general en los siguientes casos:

- En el caso de ser productor o comercializador de los sistemas informáticos cuando soporten los procesos de facturación.

- A los usuarios que utilicen sistemas informáticos de facturación en el desarrollo de su actividad económica que se identifique con alguna de las siguientes situaciones:

- Ser contribuyente del Impuesto sobre Sociedades.

- Ser contribuyente del Impuesto sobre la Renta de las Personas Físicas que desarrolle actividades económicas, incluidos los no residentes que tengan un establecimiento permanente.

- Las entidades en régimen de atribución de rentas que desarrollen actividades económicas.

Se excluyen expresamente de esta obligación:

- Los contribuyentes que se encuentren acogidos al SII.

- Las siguientes operaciones:

- Aquellas en las que la obligación de expedir factura se entienda cumplida mediante la expedición de un recibo, en el marco del régimen especial de de la agricultura, ganadería y pesca del IVA.

- Las realizadas por empresarios o profesionales en el desarrollo de actividades a las que sea de aplicación el régimen especial del recargo de equivalencia, cuando no se obliga a expedir factura.

- Las realizadas por empresarios o profesionales en el desarrollo de actividades por las que se encuentren acogidos al régimen simplificado del IVA, cuando no se obliga a expedir factura.

- Las realizadas para determinadas entregas de energía eléctrica.

- Las realizadas a través de establecimientos permanentes que se encuentren en el extranjero.

Otros datos a tener en cuenta.

Llegado a este punto, debemos ser capaces de haber identificado las obligaciones legales que nos corresponden relacionadas con el proceso de facturación de las operaciones comerciales. A partir de aquí, lo importante es conocer a partir de cuándo es exigible esta dichas obligaciones, y cuál puede ser la penalización en caso de no cumplirlas. Para ello, vamos a contestar a las siguientes preguntas:

4. ¿Qué plazos tengo para adaptarme a la nueva legislación?

Dependiendo de la norma que regula la obligación tenemos:

- La obligación de expedir factura, ya esta en vigor desde hace años.

- La obligación de expedir factura en formato electrónico, tenemos dos casos:

- Cuando el destinatario es la Administración Pública, ya esta en vigor desde hace años.

- Cuando el destinatario no es la Administración Pública, los plazos de entrada en vigor están en función de la fecha de publicación del Reglamento que desarrolla la ley Crea y Crece, y estos son:

- Para obligados que facturen más de 8 Mill. de euros, el plazo máximo es de 1 año dede su publicación.

- Para obligados que facturen menos de 8 Mill. de euros, el plazo máximo es de 2 años desde su publicación.

- La obligación de adaptarse a los nuevos requisitos de los sistemas informáticos de facturación de acuerdo a la nueva ley antifraude son:

- Fecha máxima del 1 de julio de 2025 para todos los usuarios del SIF.

- Plazo máximo de 9 meses para los productores y comercializadores (este plazo se cuenta a partir de la publicación de una orden ministerial que regula algunos requisitos técnicos).

5.- ¿Cuáles son las sanciones que puedes recibir si no cumples con la legislación?

Las posibles sanciones dependen de la norma que regula la obligación:

- Con relación a la obligación de expedir factura en formato electrónico, de acuerdo a la ley Crea y Crece, la multa puede llegar a 10.000 euros para los obligados a expedir factura y no lo cumplan.

- Con relación a la obligación de adaptar el sistema informático de facturación, de acuerdo a la ley Antifraude, la multa puede llegar:

- En el caso de los productores o comercializadores de los sistemas informáticos de facturación, puede llegar hasta 150.000 € por ejercicio.

- En el caso de los empresarios y profesionales usuarios del sistema de información, puede llegar hasta 50.000 € por ejercicio.

DATADEC, como operador de plataformas privadas de intercambio de facturas electrónicas (pendiente de certificar por parte del Ministerio de Asuntos Económicos y Transformación Digital), ofrecerá una solución tecnológica ágil para intercambiar información sobre los estados de las facturas.

DATADEC, como operador de plataformas privadas de intercambio de facturas electrónicas (pendiente de certificar por parte del Ministerio de Asuntos Económicos y Transformación Digital), ofrecerá una solución tecnológica ágil para intercambiar información sobre los estados de las facturas.

Además, DATADEC como operador de plataformas privadas (pendiente de certificar por parte del Ministerio de Asuntos Económicos y Transformación Digital), tiene actualmente la capacidad probada de conectarse con la solución pública de facturación electrónica y, cumple los requisitos publicados:

Estando en posesión de la certificación ISO/IEC 27001 para su sistema de gestión de la seguridad de la información.

Utilizando protocolos seguros para la transmisión de la información con las especificaciones AS2 o AS4.

Teniendo capacidad para operar con firma electrónica avanzada de las facturas electrónicas.

Teniendo capacidad de intercambiar facturas electrónicas en todas las sintaxis admitidos relacionados en el artículo 6, así como de transformar un mensaje de factura entre las diferentes sintaxis.

Teniendo un plan de continuidad de negocio adecuado al volumen y criticidad del intercambio de facturas que operan.

Asegurando la disponibilidad del servicio (al 99%) y contar con recursos de soporte disponibles en todo momento (tiempos de respuesta para cada tipo de incidencia).

Asegurando las normas de gobernanza del dato y confidencialidad de los mismos.

Teniendo la capacidad de garantizar la interconexión e interoperabilidad gratuitas con otras plataformas.

Respuestas a dudas frecuentes

Encuentra aquí las respuestas a todas la cuestiones sobre Facturación Electrónica

Hay que diferenciar 2 situaciones diferentes:

- Cuando la relación de facturación es con la Administración Pública, se está obligado a expedir factura electrónica a excepción de las facturas cuyo importe sea de hasta 5.000 euros, que será potestativo a decisión del emisor de la factura.

- Cuando la relación es la resultante de las operaciones entre empresarios y profesionales (relaciones B2B), la Ley Crea y Crece generaliza el uso de la facturación electrónica, a excepción de:

-

- Cuando una de las dos partes de la operación no tenga en el territorio español la sede de su actividad económica, o no tenga en España un establecimiento permanente al que se dirija la facturación o, en su defecto, el lugar de su domicilio o residencia habitual.

- Cuando el tipo de factura sea simplificada.

- Las que se expidan voluntariamente sin que exista obligación.

Por tanto, la obligación de la factura electrónica no afectará a sus relaciones con consumidores o clientes finales (B2C).

Aunque existen un amplio número de desarrollos normativos relacionados directa o indirectamente con la facturación electrónica, vamos a exponer los que consideramos más interesantes en la actualidad:

- La factura como eje de control y adaptación de los procesos al entorno digital. En este conjunto normativo podemos destacar:

-

- Real Decreto 1619/2012, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación.

- Orden EHA/962/2007, por el que se desarrollan determinadas disposiciones sobre facturación telemática y conservación electrónica de facturas.

- Ley 56/2007, de medidas de impulso de la sociedad de la información.

- Normas mas significativas relacionadas con la facturación a las Administraciones Públicas:

- Ley 25/2013, de impulso de la factura electrónica y creación del registro contable de facturas en el Sector Público. Esta ley se enmarca dentro del conjunto de reformas puestas en marcha para erradicar la morosidad en el sector público. FACe es el punto general de entrada de facturas electrónicas y permite presentar estas ante cualquier órgano de la Administración General del Estado.

- Orden HAP/1650/2015, por la que se regulan los requisitos funcionales y técnicos del registro contable de facturas de las entidades del ámbito de aplicación de la Ley anterior. Punto General de Entrada de Facturas Electrónicas, FACe.

- Normas más significativas relacionadas con el control tributario, a partir de las facturas:

-

- Real Decreto 596/2016, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre el Valor Añadido (SII).

- Ley 11/2021, de medidas de prevención y lucha contra el fraude fiscal.

- Real Decreto 1007/2023, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación.

- Normas más significativas relacionadas con la factura en formato electrónico no dirigidas a la Administración Pública:

-

- Ley 18/2022, de creación y crecimiento de empresas (Ley Crea y Crece).

- Proyecto de RD por el que se desarrolla la Ley 18/2022, de creación y crecimiento de empresas en lo referido a la factura electrónica entre empresas y particulares.

Tiene la obligación de conservar las copias de las facturas electrónicas expedidas durante el plazo previsto en la Ley 58/2003, de 17 de diciembre, General Tributaria, igual que si se hubiera tratado de una factura en papel.

Al igual que con las facturas en papel, las facturas electrónicas deben conservarse de modo que se garanticen:

- Legibilidad.

- Autenticidad en el origen de la factura.

- Integridad del contenido de la factura.

También debe garantizarse el acceso a ellos por parte de la Administración tributaria sin demora, salvo causa debidamente justificada. En el caso particular de las facturas electrónicas, se garantizará el acceso en línea a los datos así como su carga remota y utilización por parte de la Administración tributaria.

Los empresarios y profesionales que realizan la entrega del bien o la prestación del servicio, tienen la obligación de conservar las facturas electrónicas recibidas durante el plazo previsto en la Ley 58/2003, de 17 de diciembre, General Tributaria, al igual que si se hubiera tratado de una factura en papel.

Al igual que con las facturas en papel, las copias de las facturas electrónicas deben conservarse con su contenido original, ordenadamente y de modo que se garanticen:

- Legibilidad.

- Autenticidad del origen de la factura.

- Integridad del contenido de la factura.

Cuando la Administración tributaria lo solicite se le facilitará el acceso a ellas sin demora, salvo causa debidamente justificada.

Sí, la conservación de las facturas electrónicas recibidas la puede realizar materialmente un tercero, aunque usted seguirá siendo el responsable.

Tal y como explican desde la página web oficial FacturaE, actualmente hay tres maneras posibles de expedir facturas electrónicas:

- Mediante un programa informático que cree facturas electrónicas. Este programa puede estar instalado en el ordenador o se puede acceder a él a través de Internet. En ocasiones pueden bastar los programas ofimáticos.

- Mediante la intermediación de un prestador de servicios de facturación electrónica.

- Que sean creadas por el propio destinatario de la factura electrónica, lo que también se denomina informalmente: autofacturación.

ALGUNOS DE NUESTROS CLIENTES DE LA SOLUCIÓN PARA LA FACTURACIÓN ELECTRÓNICA