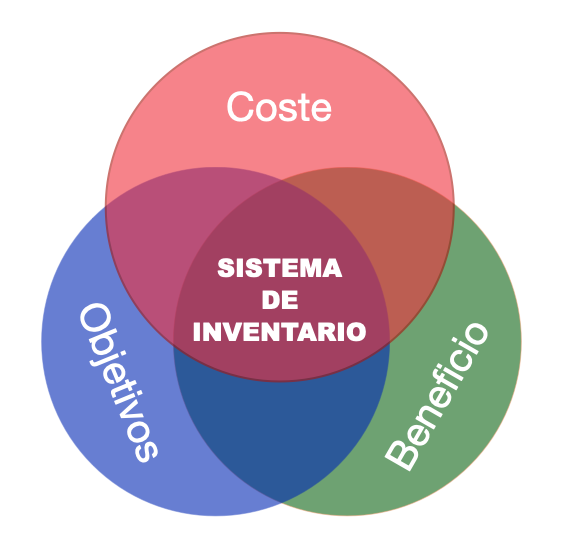

Una de las herramientas más eficaces del control de la gestión del almacén son los recuentos físicos. Estos deben tener en cuenta:

- El sistema de gestion de almacén utilizado.

- El equilibrio entre el coste y el beneficio de realizarlo.

- Asegurar los objetivos de la cadena de suministro

A partir de estos parámetros, podremos plantear distintos tipos de recuentos que tendrán como carácter diferencial la frecuencia y el alcance.

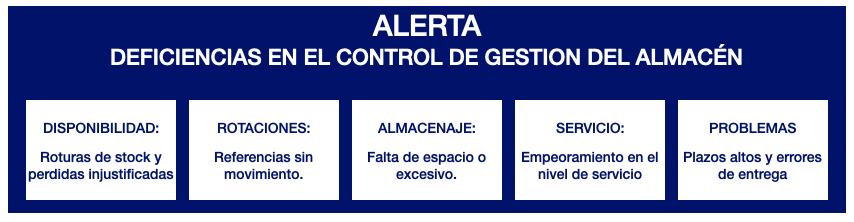

Se aconseja que se realicen recuentos siempre que se produzcan situaciones como las siguientes: descuadres entre el flujo de entradas y el de salidas, detección de referencias sin movimiento, desconocimiento del nivel de existencias prolongado, falta de espacio de almacenaje o de más si resulta ser inusual, necesidad de valoración real del stock actual, pérdida injustificada de determinadas referencias, roturas de stock continuadas, errores en las entregas, reiterado incumplimiento de plazos o una disminución del nivel de servicio.

En general cuando hay un aumento de la incertidumbre a cualquier nivel relacionado con el stock es necesario hacer inventario (recuento físico). Un almacén acumula referencias, pero no debería acumular incertidumbre, para lo cual es importante analizarlo en el marco de la cadena de suministro.

Pero al mismo tiempo debemos tener en cuenta el coste, con lo que tenemos que buscar un equilibrio entre beneficios y costes. Cuando carecemos de sistemas de gestión adecuados como un sistema de gestion de almacenes SGA, normalmente tendremos que asignar un exceso de recursos humanos y financieros para la realización del inventario, por ello en ocasiones algunas empresas tienden a reducir el número de éstos a muchos menos de los necesarios. Como suele ocurrir, la cuantificación del coste de no hacer inventario es mucho más compleja que la de hacerlo, ya que existen costes ocultos, por lo que si las empresas no cuantifican los costes de las consecuencias de no hacer inventario, tendremos dificultades para plantear la utilidad o la necesidad de recuentos extra.

Por ejemplo, en el caso de querer hacer inventario por haber detectado descuadres continuos en los niveles de existencias, a la hora de plantear la realización de un inventario, aunque sea parcial, podemos encontrarnos con que para determinadas compañías sin medios tecnológicos de gestión, resulta más cómodo (y falsamente más económico) asumir como normales las desviaciones que resolverlas.

Desde un punto de vista general los recuentos deberían confirmar el correcto funcionamiento de nuestra gestión de stocks y nunca utilizarse como solución a las desviaciones que surgen a consecuencia de deficiencias en ella. Realizar un inventario para resolver una desviación es un “parche” que no desvelará la causa raíz del problema, simplemente es una confirmación de que hay un problema no resuelto de gestión. Los recuentos que se integran como herramienta de control de gestión suelen ser parciales y de carácter cíclico en función de las distintas características de las mercancías y del sistema de gestión aplicado.

Recuentos parciales de carácter cíclico.

En términos generales y en particular en un almacén inteligente, deberíamos plantear la cuestión desde el punto de vista del valor añadido del stock, es decir, de los beneficios que trae consigo mantener la precisión en el control de inventarios. Para ello podemos recurrir al planteamiento de recuentos parciales y cíclicos ya que suponen una contribución importante para la precisión de nuestro stock, siempre integrados dentro de una estrategia más amplia. No debemos caer en el error de considerar los recuentos, puntuales o cíclicos, por sí solos como solución al control de inventarios por muy bien implementados y mantenidos que estén.

En un almacén inteligente establecer una estrategia de inventarios cíclicos contribuirá a mantener la precisión de nuestro stock que traerá consigo beneficios tangibles y a corto plazo.

Plantear recuentos físicos cíclicos, además de confirmar la correcta gestión de nuestro stock puede tener una función preventiva. Un almacén inteligente gestionado por un buen software está mejor preparado para evitar discrepancias, pero eso no significa que no se puedan producir. Operativamente hablando una discrepancia negativa de stock no detectada a tiempo provocará un desabastecimiento tanto más grave cuanto mayor sea dicha discrepancia. Un cliente interno o externo desabastecido es un cliente con una demanda insatisfecha y esto además de tener sus costes monetarios y de imagen, agotan el tiempo y la energía de todos. Concretamente en ecommerce, es un error que se paga a un coste especialmente elevado.

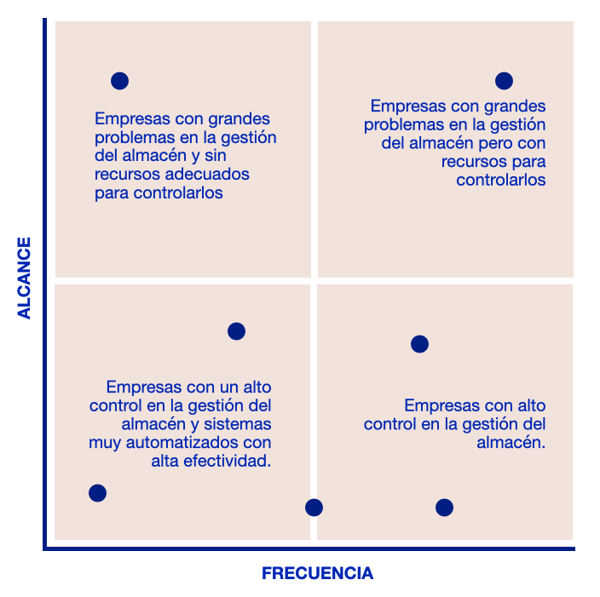

Aunque la propuesta de inventario definido en función de su alcance y periodicidad depende de varios factores, como puede ser el sector, el riesgo de error, etc.., podemos generalizar las situaciones que se suelen dar según la posición de una empresa con relación a dichos parámetros, de acuerdo con el siguiente cuadro:

Una buena forma de plantear la utilidad y rentabilidad de este tipo de inventarios puede basarse en la cantidad de sobre costes que se evitan cuando los recuentos se realizan con antelación suficiente, es decir, antes de que entre el pedido que provoca la detección de la discrepancia. Además, podemos enfocar dichos recuentos a aquellas referencias críticas, ya sea por su valor monetario o estratégico para la empresa, por ejemplo, en épocas conocidas de estacionalidad o con previsiones de aumento de demanda ciertos. De esta forma con mucha antelación al aumento previsto de la demanda sabremos lo preparados que estamos para abastecerla.

En el caso de que tengamos un canal de venta online o nos dediquemos por completo al ecommerce, podemos establecer la necesidad de un inventario preventivo para verificar que la cantidad reflejada en la tienda online coincide con la real evitando así los temidos desabastecimientos.

Un control de inventario puede evitar la obsolescencia por sobre stock. Una reacción posible ante un desabastecimiento de cierta enjundia suele ser aumentar el volumen de compra para compensar. Un aumento del nivel de stock requiere espacio y dinero para su mantenimiento, además baja la rotación y aumenta el riesgo de obsolescencia.

La imprecisión en nuestros inventarios aumenta el coste de hacer inventario. Es decir, que cuanto más precisos sean nuestros niveles de stock menos tiempo y recursos deberemos invertir en el control de inventarios, es decir, en realizar cada recuento. Esta es una de las consecuencias beneficiosas directas que resulta de implantar un sistema SGA, de hecho, promover demasiados inventarios en un almacén desprovisto de software puede resultar contraproducente debido a sus elevados costes de ejecución, la parada de actividad necesaria y la imprecisión inherente a los propios procesos manuales incluidos los recuentos.

Sin embargo, en un almacén inteligente el sistema es el que propone la frecuencia y las referencias que se van a ver afectadas por los inventarios cíclicos. No es necesario detener la actividad para su realización, previenen incidencias en el nivel de servicio, se realizan a bajo coste y forman parte de la rutina diaria de trabajo. De esta manera el recuento contribuye decisivamente a mantener la precisión del inventario en aquellas referencias que merecen y soportan un mayor control.

Conclusiones

Todos los almacenes que se gestionan adecuadamente realizan inventarios cada cierto tiempo. Esto previene desajustes, garantiza que la gestión de stocks sea la correcta y contribuye a detectar discrepancias antes de que dichas discrepancias generen un problema crítico, alineándose siempre con los objetivos de la cadena de suministro. Esto es muy evidente, por ejemplo, en los almacenes que secuencian piezas para una cadena de producción en automoción, donde los costes por desabastecimiento pueden ser tremendamente elevados. En estos almacenes consideran el control de inventarios como parte rutinaria de su actividad diaria.

En algunas compañías que concentran su visión del inventario en torno a su valor en euros casi exclusivamente, podemos encontrarnos con que se consideren compensadas a nivel agregado las discrepancias positivas y negativas. Es decir, que, si a nivel agregado el valor contable del inventario se considera correcto pese a los descuadres existentes, puede que no se vea la necesidad de plantear recuentos extra.

Por ello debemos focalizar nuestros esfuerzos en el valor añadido que la exactitud de inventario aporta a la compañía. Una exactitud que puede conseguirse con una buena gestión del mismo, apoyándose en operaciones fundamentales como los recuentos cíclicos.

La necesidad de hacer inventarios puede plantearse desde la perspectiva de la operatividad. Un inventario preciso es necesario para mantener un flujo de entradas y salidas constante, para poder mantener los niveles de servicio y plazos pactados, para mantener sincronizados los niveles de stock que muestra la tienda online y el nivel de existencias real, para evitar obsolescencias y paradas de línea, para evitar pedidos de referencias descatalogadas o inexistentes, en definitiva para llevar una correcta gestión de inventario y facilitar todas las operaciones que de él y de su precisión dependen.

Realizar inventarios contribuye de manera decisiva a conseguir precisión en los stocks, es decir, a que el inventario teórico coincida con el recuento físico, no debe tomarse como una solución a los descuadres, pero sí como indicador de buena gestión. Siendo el almacén si no el mayor, uno de los mayores consumidores de capital de la empresa, mantenerlo a niveles lo más reducidos posibles sin deterioro del nivel de servicio, requiere acciones concretas que lo mantengan en niveles de precisión elevados al menos en lo que respecta a determinadas referencias.

Un almacén inteligente es aquel que, entre otras cosas, demuestra tener un exhaustivo control de inventarios y para lograrlo necesita realizar recuentos físicos periódicos o cíclicos que ayuden a prevenir discrepancias antes de que éstas generen un problema para la compañía o para sus clientes.

También te pueden interesar...