*

Tal y como hemos tratado en otros post, es importante para el responsable financiero de un empresa, que la inversión en necesidades operativas de fondos (NOF) estén ajustadas a su modelo de negocio y sector de actividad, de forma que el desarrollo de la actividad esperada no exija una mayor cantidad de recursos por causas imputables a una falta de eficiencia en sus procesos. Es precisamente en este aspecto, en “la eficiencia de los procesos” en la que un software ERP nos puede ser de gran utilidad.

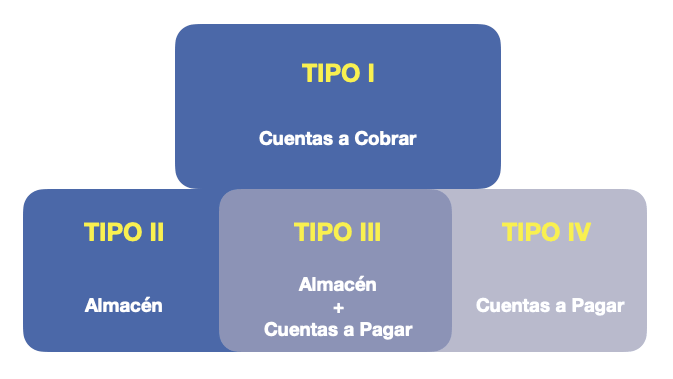

Como hemos visto en el post sobre las necesidades operativas de fondos, las distintas posibilidades que tenemos para influir en el tamaño de las NOF es actuar sobre:

- Las actividades que afectan al activo circulante operativo (ACO), es decir, actividades relacionadas con (no incluimos la teoría mínima operativa porque no aporta valor al análisis y simplifica la exposición):

- el volumen de inversión en almacén.

- el volumen de inversión en cuentas a cobrar.

- Las actividades que afectan al pasivo circulante operativo (PCO), es decir, actividades relacionadas con el volumen de inversión en cuentas a pagar.

En el siguiente cuadro podemos ver los tipos de acciones que podemos acometer clasificadas de acuerdo con el elemento del circulante al que afecta en la empresa, y de esta manera nos puede ser más fácil identificar las posibles acciones a acometer.

Con carácter general, podemos decir que trataremos de reducir la inversión en los elementos que están en color mas oscuro (almacén y cuentas a cobrar) y trataremos de ampliar la inversión en los elementos con colores claros (cuentas a pagar), sin que estas modificaciones tengan cómo causa cambios en el nivel de actividad (es decir, tratamos modificaciones que no tengan nada que ver con cambios en el nivel de actividad de la empresa o por cambios estructurales como pueden ser cambios del sector, etc…).

A partir de este planteamiento, vamos a analizar cada uno de los grupos de acciones con más detalle para entender cómo podemos influir sobre la inversión en capital circulante necesario para mantener el nivel de actividad. Para ello, trataremos de hacer un enfoque muy pragmático basado en la experiencia y en los resultados conseguidos, que son muy distintos según los tipos de empresas.

Acciones relacionadas con el volumen de inversión en cuentas a cobrar (clientes).

Las posibles acciones relacionadas con la inversión en cuentas a cobrar lo hemos tratado en otro post llamado “Cómo reducir la inversión en cuentas a cobrar”. Como podemos ver, el tiempo que transcurre desde que un cliente nos solicita un producto hasta que nos lo paga lo podemos considerar como el ciclo de ventas, y durante este tiempo todo el dinero que debemos invertir (adelantar) en recursos necesarios para hacer posible realizar la transacción satisfactoria con el cliente, consideramos que es una inversión que podemos reducir (o al menos no aumentar) de dos maneras:

- Mejorando la rotación del crédito al cliente (desde que se entrega la mercancía hasta que se cobra), no en el sentido de reducir los plazos de cobro pactados (que en la practica es un medida teórica poco efectiva), sino en el sentido de reducir la desviación entre el periodo de cobro pactado (contratado) y el periodo de cobro efectivo (plazo real). Para ello, es necesario extender nuestra gestión a fases del proceso de ventas cuyo control directo esta en manos de nuestro cliente pero sobre el que podemos influir de una forma satisfactoria.

- Mejorando la rotación de la entrega al cliente (desde que se recibe el pedido del cliente hasta que se entrega la mercancía), que en la practica lo englobamos con el termino “reducir el periodo medio de facturación a clientes” que también se trato en otro post anterior.

Al final, para mejorar la eficiencia de estos dos tipos de acciones, es fundamental el sistema de gestión que se apoye en un software ERP que integre el control de todas las fases del proceso comercial, junto al resto de actividades de la empresa, sin las cuales la empresa no se podría comprometer con sus clientes. Además, este tipo de softwares debe ser capaz de ofrecer funcionalidades que mejoren el control de los procesos, como pueden ser los sistemas BPM que nos permiten diseñar workflows de trabajo muy eficaces para el control y automatización de muchas tareas.

Acciones relacionadas con el volumen de inversión en el almacén (existencias).

En este caso, consideramos aquellas acciones que afectan a la inversión en el almacén pero no a nuestra cuenta de proveedores. Por este motivo, vamos a tratar aquí aquellas acciones que nos permitan no incrementar el coste de los productos almacenados. Para ello proponemos la inversión en un sistema SGA ya que permite una gestión muy eficaz de los recursos del almacén (ver post en este sentido) como parte de un software ERP, lo que repercute en mejorar mucho su eficiencia y eficacia.

Al final de lo que se trata es de sumar a los productos en el almacén los mínimos gastos posibles distintos a los costes directos de la compra, de forma que se reduzcan lo mas posibles:

- Los gastos de personal relacionados con la recepción, manipulación y almacenaje de productos.

- El espacio destinado al almacén.

- Etc…

Actuar sobre esta área es una labor pura de gestión de almacenes.

Acciones relacionadas conjuntamente con el volumen de inversión en el almacén (existencias) y con las cuentas a pagar (proveedores).

Las posibles acciones relacionadas con la inversión en cuentas a cobrar lo hemos tratado en otro post llamado “Cómo reducir inventario y proveedores”. Como ya se analizó, la única posibilidad que tenemos de influir conjuntamente en la inversión en proveedores y almacén a la vez es actuando sobre:

- La rotación de los consumos reales. En este caso, el objetivo seria el de aumentar la rotación de los productos en nuestro almacén, y descartando cualquier medida en la linea de mejorar el encaje entre oferta y demanda (ya que supone un planteamiento teórico difícil de llevarlo a la practica), las acciones mas realistas se asocian a la mejora de la eficiencia que nos puede aportar un software ERP, como podemos ver en las siguientes propuestas:

-

-

- Trabajar con información del almacén en tiempo real, ya que la falta de información fidedigna en el momento en el que se necesita, provoca que la empresa deba incurrir en un sobre stock para evitar situaciones no deseadas. Para ello es un gran apoyo el uso del módulo SGA (de gestión de almacenes) que contemplan los sistemas ERP más completos del mercado.

- Ademas de esta medida, existen otras que se basan mas en el diseño del conjunto de productos que se comercialicen, de forma que se trate de compartir el mayor número posible de referencias de materias primas y componentes, ademas de propiciar la personalización final del producto compartiendo una base lo mas reducida posible de productos semielaborados (“formula de la seta”). A partir de esta situación, utilizando la funcionalidad del MRP que nos ofrece el software de gestión integral (ERP), podemos mejorar mucho la rotación de los productos a partir de un cálculo de necesidades concentradas en menos referencias.

-

- El coste de dichos consumos reales. En este caso, el objetivo seria el de reducir el coste de los productos adquiridos, y descartando cualquier medida en la linea de reducir el precio de compra (ya que supone un planteamiento teórico difícil de llevarlo a la practica), la propuesta pasa por mejorar el control de las facturas recibidas de cualquier proveedor / acreedor, lo cual puede suponer en la práctica eliminar un volumen de gastos en los que muchas empresas incurren por un control deficiente de este proceso. Aunque es cierto que suele existir un control eficaz de las compras de materias primas y componentes, es fácil que en muchos casos no controlemos con la misma eficacia otros gastos complementarios a estas compras como son:

-

- Gastos de transportes de compras.

- Gastos de transportes de ventas.

- Etc…

-

Una herramienta muy eficaz en el control de las facturas de proveedores es la posibilidad que ofrecen muchos software ERP de que la empresa pueda generar las facturas de sus proveedores, lo cual sólo es posible cuando existe un control máximo del proceso. Algunas empresas, ha encontrado en esta posibilidad la reducción de un volumen importante de gastos.

Acciones relacionadas con el volumen de inversión en cuentas a pagar (proveedores).

En este caso nos vamos a centrar sólo en las cuentas a cobrar relacionadas con proveedores. Dado que vamos a tratar sobre acciones que no tengan como causa el nivel de actividad de la empresa, la única forma que tenemos de influir en la inversión en proveedores es modificando el periodo medio de pago (rotación de la deuda de proveedores).

Al igual que pasaba en el caso de los clientes, seria tremendamente teórico y faltante de realismo, proponer aumentar el plazo de pago pactado con proveedores, ya que esta medida es muy difícil de aplicar con carácter general y depende en gran medida de las practicas en el mercado y en la fuerza de negociación de la empresa. En todo caso, partimos de que las empresas tratan de ajustarse lo más posible a los plazos de pago más grandes que puedan acordar, por lo que no suelen ser acciones que sean posibles tomar para influir en las NOF.

En lo que sí es posible actuar, y de forma sencilla y efectiva, es ampliar plazo de pago efectivo (plazo de pago real) por encima del pactado sin incumplir nuestros compromisos.

La pregunta que nos hacemos en este caso es, ¿cómo podemos incrementar el plazo de pago efectivo por encima del pactado sin incumplir nuestros compromisos?

La respuesta la podemos encontrar en incorporar al cálculo del vencimiento de las facturas de compras nuevos parámetros que nos permitan incrementar de media este plazo sin modificar su duración. Algunos de estos parámetros son:

- Establecer un día fijo de pago general por parte de la empresa, de forma que el vencimiento se deba ajustar al siguiente día fijo de pago que corresponda a la fecha teórica de vencimiento.

- Establecer como punto de inicio para el cálculo del vencimiento de la factura un día posterior al de final de mes, como por ejemplo el día de recepción de la factura, el día de autorización de la factura, etc…

- Pedir facturación mensual con fecha de factura de final de mes.

- Etc…

*Vector de Tiempo creado por stories - www.freepik.es

También te pueden interesar...